界面新闻记者 | 高菁

8月初的浙江嘉善县,烈日炎炎。

瑞浦兰钧(00666.HK)坐落于此的基地内,一场媒体沙龙活动正在进行中。

这是瑞浦兰钧自2017年成立以来,首次主动向媒体敞开大门,与包括界面新闻在内的六家财经媒体进行面对面的交流和沟通。

在连年亏损重压和外界持续关注下,这家被冠上“锂电上市公司亏损王”称号的企业,迫切地希望向外界释放信号:“我们已经站在了扭亏的前夜。”

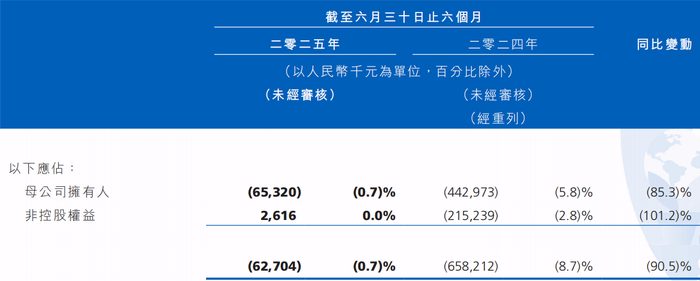

8月11日晚间,瑞普兰钧发布最新财报,其今年上半年实现营收94.91亿元,同比增加24.9%;净亏损0.65亿元,较上年同期4.4亿元的亏损额收窄超八成。

在竞争白热化的锂电池行业中,瑞浦兰钧的这份半年报难言亮眼。

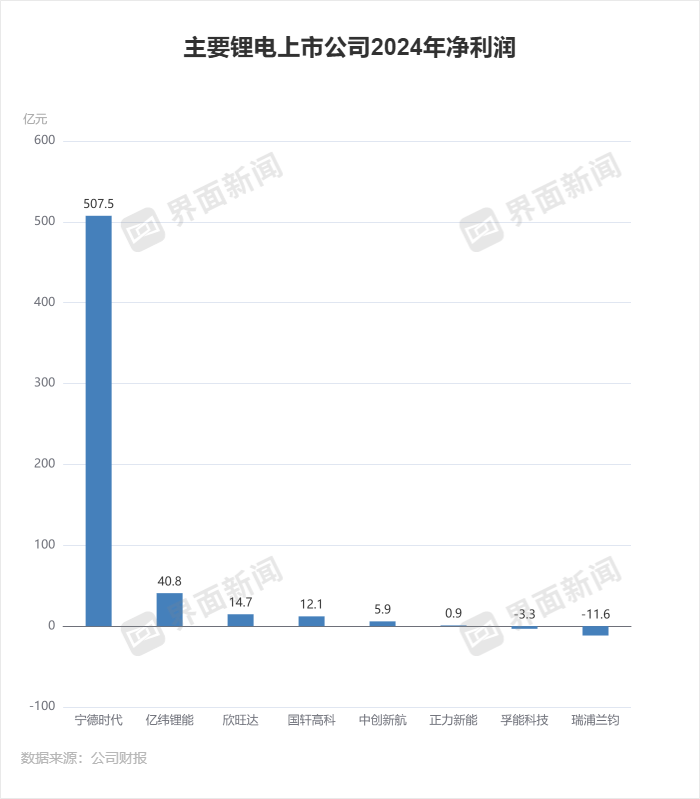

同期,全球更大锂电池企业宁德时代(300750.SZ/03750.HK)实现营收1788.86亿元,同比增长7.27%;净利润为304.85亿元,同比增长33.33%,平均日赚1.68亿元。

与瑞浦兰钧同在港股上市的正力新能(03677.HK),上半年实现了同比扭亏。其业绩预告显示,预计上半年净利润为1.98亿-2.43亿元,其上年同期净亏损1.3亿元。该公司今年4月在港交所上市,较瑞浦兰钧晚了一年多。

但对于瑞普兰钧而言,今年上半年的业绩已是一个历史性节点:由巨额亏损走向接近盈亏平衡,似乎盈利的曙光就在前方。

2017年10月,瑞浦兰钧一成立就自带“流量”,因为其是青山控股集团在新能源领域布局的之一家企业。

青山控股集团是全球更大的不锈钢制造商和金属镍生产商,在全球拥有大量镍、钴、锰、锂以及石墨等电池产业链上游资源,其中镍金属储量占全球25%市场份额。有“世界镍王”之称的青山集团创始人项光达,也是瑞浦兰钧的实际控制人。

彼时,青山集团希望打造“镍钴矿产资源开采-湿法冶炼-前驱体-正极材料-电池应用”这一新能源全产业链。瑞浦兰钧正是锂电池下游应用的关键一环。

背靠青山集团,意味着瑞浦兰钧从诞生起便坐拥丰富的上游资源,按理说占据了先天优势。然而,自2019年具备锂电池量产能力以来,瑞浦兰钧的业绩始终处于亏损状态。

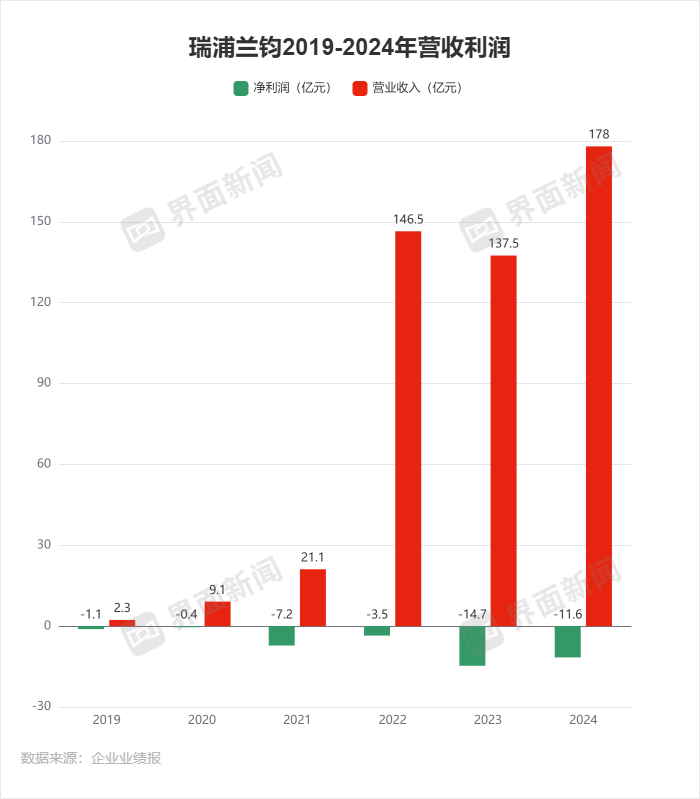

根据瑞浦兰钧此前已公布的财务数据,2024年是其连续第六年亏损,累计亏损额已达38亿元。

2024年,瑞浦兰钧实现营收177.9亿元,同比增长29.4%;净亏损11.6亿元,较2023年14.7亿元的亏损额收窄约两成,不过仍是去年亏损额更高的电池生产商。

瑞浦兰钧入局的时机并不好。

当时,锂电池市场尤其是动力电池市场格局已趋固化,宁德时代、比亚迪(002594.SZ)等巨头凭借先发优势和技术壁垒占据了绝对主导地位,留给新晋者的空间已不多。

成立之初,瑞浦兰钧确立了动储结合的战略,业务主要分为储能电池、动力电池两个板块。后于2019年左右实施了战略转变,开始主攻储能电池业务板块。

但去年瑞浦兰钧动力电池业务追上了储能电池业务,营收占比达41.5%,较储能电池业务营收占比高0.7个百分点。

今年上半年,瑞浦兰钧储能电池业务营收又超越了动力电池业务,两个板块的营收占比分别为53.6%、42.4%。

战略呈现摇摆之势。

针对这一发展路径,瑞浦兰钧董事长曹辉曾在接受媒体采访时表示,这是为了找没有竞争的市场。

他指出,初期动力电池市场的参与者众多,已经是一片红海,储能则是被大家忽略的市场,“我们产品推出后,在动力市场遇到一些障碍,但在储能就很顺利,所以是顺势而为。”

这种差异化布局战略,其实也反映出其夹缝中求生存的无奈。

目前,瑞浦兰钧在储能电池业务板块主要布局家庭储能与大型储能两大领域;动力市场业务方面则侧重布局商用车赛道。

为了争夺市场,瑞浦兰钧一度实行“以价换量”策略,即通过主动压缩利润空间,以低价产品换取市场占有率。

2023年起,瑞浦兰钧进入中国锂电池厂商前十。据上海有色网统计,今年上半年,瑞浦兰钧储能电芯出货量位列全球第五,用户储能电芯出货量位列全球之一。

中国汽车动力电池产业创新联盟(下称动力电池创新联盟)统计显示,今年上半年,瑞浦兰钧在国内的动力电池装车量排名第八,国内市占率为2.21%。

“以价换量”策略虽可能带来短期份额提升,却会显著侵蚀企业的盈利能力,尤其在竞争持续深化的当下,代价高昂且难以为继。

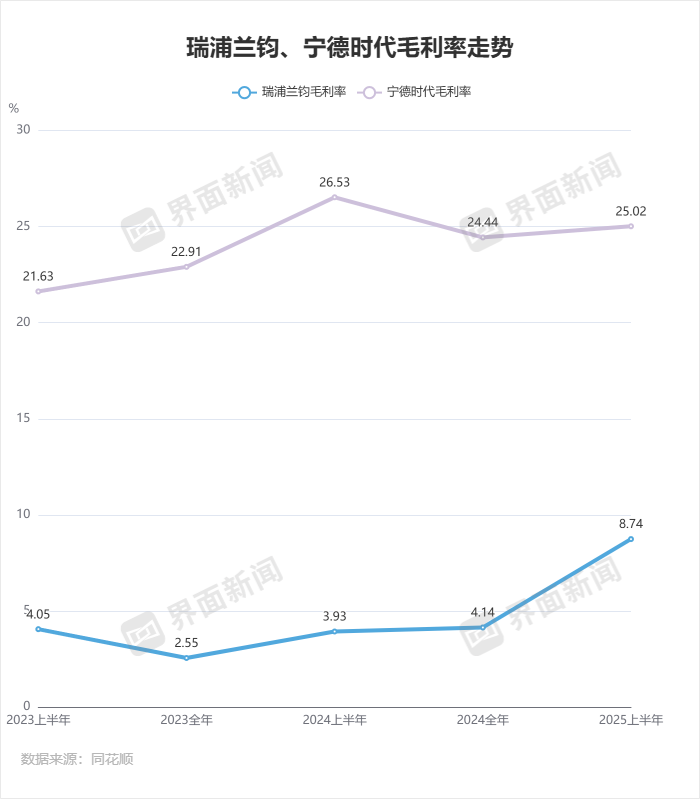

近几年,瑞浦兰钧毛利率水平显著低于同行企业,直接导致了瑞浦兰钧的历年亏损。

瑞浦兰钧去年的毛利率为4.1%。同行中创新航与正力新能同期的数据分别为15.9%与14.6%,“老大哥”宁德时代毛利率高达24.4%。

转机发生在2024年年底。

当时,瑞浦兰钧发生了两件大事。一是更换公司总裁人选。当年10月29日,瑞浦兰钧公告,曹辉将不再兼任公司总裁一职。曹辉2017年加入瑞浦兰钧,现年47岁。

接替他的是现年37岁的冯挺。他也是瑞浦兰钧实控人项光达的女婿。

冯挺在2011年-2013年陆续获得加拿大英属哥伦比亚大学经济学学士,美国西北大学理学硕士、美国哥伦比亚大学理学硕士。2015-2023年先后就任于信达证券及上海希格玛高技术有限公司。

2024年,冯挺入职瑞浦兰钧,担任下属公司兰钧新能源科技有限公司董事长(下称兰钧新能源),以及兰钧新能源子公司嘉兴兰钧科技有限公司董事长。成立于2020年的兰钧新能源,主业也是锂电池。

在冯挺担任总裁的同一时间,瑞浦兰钧与兰钧新能源完成了经营层面的合并。

2021年8月,瑞浦兰钧获得了兰钧新能源母公司上海兰钧新能源科技有限公司的控制权,两家企业合并为如今的瑞浦兰钧,并于2023年12月上市港交所,但当时经营层面未统一。

瑞浦兰钧储能事业部销售代表向界面新闻等媒体称,由于双方之间存在资源不匹配、内部竞争激烈等问题,导致公司曾陷入价格内卷,造成品牌价值受损。

“坚决不卷低价。”

这是冯挺上任后作出的公司策略。两家公司经营层面合并后,瑞浦兰钧开始汇集资源,统一价格,以消除内部损耗问题,两家公司的*以及产能也得以整合。

该公司上半年亏损额大幅缩小,反映出这一策略有一定的效果。

“目前每个月的订单充足,意味着我们可以自主选择与瑞浦兰钧价值观一致的客户,放弃纯价格导向订单。”前述销售代表说。

据其介绍,从今年二季度开始,瑞浦兰钧的储能电池销售价格发生了历史性上涨,且涨势一直延续至下半年。

在动力电池板块,瑞浦兰钧当前面临的难题是需要调整出货结构。

瑞浦兰钧乘用车事业部总经理张小聪向界面新闻称,瑞浦兰钧的动力电池产品出货以电芯为主,与业内其他头部企业电池整包(PACK)出货的模式相比,售价、毛利均较低。电池整包一般指组合的锂离子电池组,包括包装、封装和装配。

“瑞浦兰钧成立较晚,自2019年才开始批量、稳定地出货。首先要保证产线拉满,才能进一步考虑改善出货结构。”张小聪指出,但近几年,瑞浦兰钧已经开始提升电池整包的出货占比,毛利有望随之改善。

从整体销量上看,瑞浦兰钧今年势头确实很猛。

财报显示,瑞浦兰钧上半年共销售32.4 GWh锂电池产品,同比增长100.2%。其中,储能电池出货量为18.87 GWh,同比增长约119.3%;动力电池出货量为13.53 GWh,同比增长约78.5%。

“手头上的订单基本已经排到今年年底了。”瑞浦兰钧交付管理部首席运营官向界面新闻等媒体表示,今年二季度,公司产能利用率基本保持在90%以上,7月的产能利用率达100%,“完全拉满了。”

面对新订单需求,是否启动大规模扩产成为关键决策。

瑞浦兰钧内部就此进行了多次战略会议讨论。“核心在于判断这轮增长是可持续的还是阶段性的。”该交付管理部首席运营官称。

储能业务是瑞浦兰钧本轮增长的核心动力。据瑞浦兰钧销售代表介绍,公司今年的储能电池月度订单量约为产能的2-3倍。

在全球能源转型加速、各国电力系统建设需求增长以及地缘政治、各地区政策的带动下,今年上半年,海外储能需求保持高速增长。

中国汽车动力电池产业创新联盟数据显示,上半年国内其他电池累计出口量同比增长174.6%,达45.6 GWh,占总出口量35.9%,较上年同期提高了超17个百分点。其他电池主要指储能电池,包括少量小动力用电池。

在海外市场,瑞浦兰钧于2023年在德国慕尼黑布局了欧洲子公司;次年,美国子公司于加利福尼亚州尔湾正式开业;其在印度尼西亚投建了锂电池厂,之一期投产后预计年产量8 GWh。

据销售代表介绍,目前瑞浦兰钧储能业务70%订单倾斜以欧美、澳洲为首的海外高毛利市场,未来将调整至90%。

但全球贸易壁垒逐渐增高,海外储能市场存在较大的不确定性。例如美国市场,中国锂电池未来想要进入,就需要面临关税等阻碍。

上半年中国对美锂电池出口额仍小幅提升,原因之一是部分需求因关税政策前置,未来美国市场需求可能出现断崖式下降。

经过多方讨论,瑞浦兰钧管理层认为,尽管美国市场存在变数,但全球储能行业的整体增长趋势并未改变。

基于订单数量以及对未来增长趋势的判断,该公司决定在2026年扩建产能,现已经开始规划,扩产幅度可能超过20%。

亏损大幅减少、订单饱和、产线持续拉满,似乎一切都在向好发展。

但回归瑞浦兰钧业绩本身,能否真正实现可持续的“扭亏为盈”,仍是悬在其头顶的更大问号。

核心问题在于“增收不增利”的困境尚未实质性突破。尽管营收规模伴随订单激增而显著扩大,但毛利率水平仍然承压,甚至有可能被持续扩张的产能所摊薄。

今年上半年,瑞浦兰钧动力及储能电池产品的毛利率已较上年同期的2.6%涨至8.5%。公司整体的毛利率同比增长4.8个百分点至8.7%,仍落后于同行。同期,宁德时代的综合毛利率为25%。

此外,在锂电池市场技术竞争白热化的当下,瑞浦兰钧的技术迭代速度也还有进一步提升的空间。

瑞浦兰钧是否能在2025年叩开盈利之门,仍有待观察。