中信证券认为,7月是传统缴税大月,所以7月税收高增,非税连降三月,集中体现了上半年财税的三个底层因素:上半年抢出口带来的增长和收入超预期;税收强征管加严是大趋势;约束地方收费罚款。

核心观点

7月财政数据亮点突出,税收增速回正,支出也在收入带动下改善。

增值税、企业所得税、个税、消费税是中国四大税种,其中7月企业所得税、个税和消费都体现出不同程度的向上弹性。7月是传统缴税大月,所以7月税收高增,非税连降三月,集中体现了上半年财税的三个底层因素:(一)上半年抢出口带来的增长和收入超预期;(二)税收强征管加严是大趋势;(三)约束地方收费罚款。

7月公共预算支出有明显改善,直观原因是税收改善。看结构还是投向社会保障、就业和卫生健康。我们也能窥见财政支出的两个趋势:(一)量入为出,收入决定支出;(二)精细管理,财政用在社会所需的“刀刃”上,不再为重复冗余建设买单。

正文

8月19日,财政部发布2025年1-7月财政收支情况。

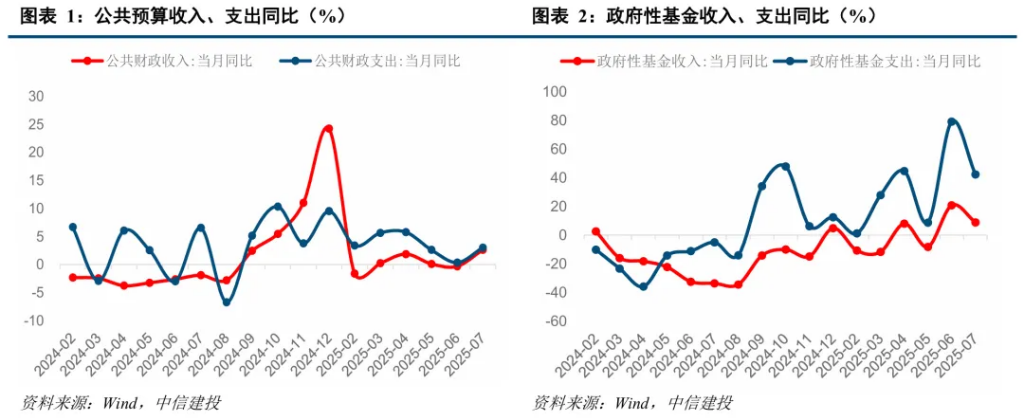

1-7月,全国一般公共预算收入135839亿元,同比增长0.1%。支出160737亿元,同比增长3.4%。

1-7月,全国 *** 性基金预算收入23124亿元,同比下降0.7%。支出54287亿元,同比增长31.7%。

一、公共预算收入创内年更好水平, *** 性基金收支转弱

7月,一般公共预算收入(+2.7%)增速回正,年内更高。

其中税收(+5.0%)增速明显抬升,也创年内更好水平,企业所得税、个人所得税、消费税等几个大税种均有不同程度改善;非税(-12.9%)增速则大幅回落,显示对 *** 行为的约束持续趋紧。

一般公共预算支出(+3.0%)增速在收入带动下也改善2.6个百分点。但相比今年以来一直偏高的财政存款水平,后续即便收入受制,财政支出仍有提速空间。

7月,全国 *** 性基金收入、支出增速均有放缓。

全国 *** 性基金收入(+8.9%)增速受土地出让收入拖累下行约12个百分点,支出(+42.4%)增速大幅回落约37个百分点,主要是对中央金融机构注资支出进入尾声。

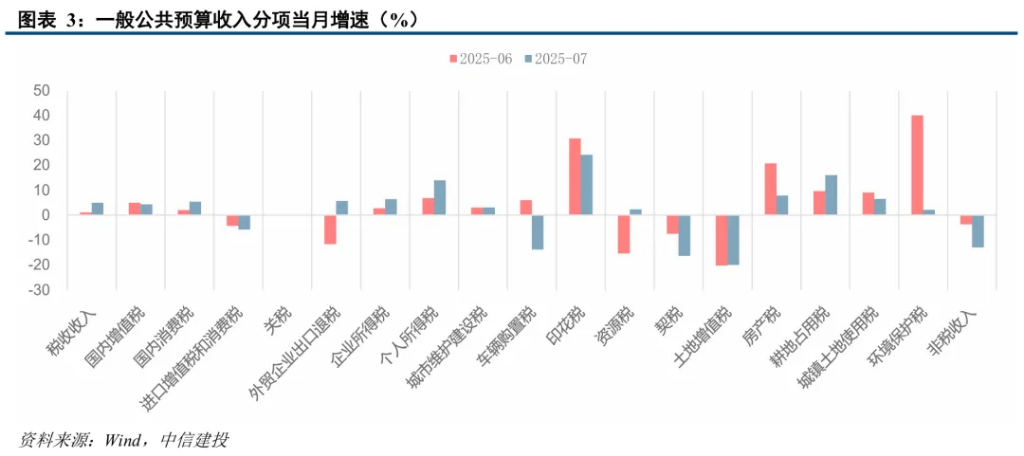

二、财税收入结构显示几大税种均有改善,非税收入进一步受到约束

7月第二大税种企业所得税(6.4%)增速回升3.6个百分点,与7月PPI及核心CPI环比回升相印证。

多重因素驱动,个人所得税再次高增长。

7月第四大税种个税(+13.9%)增速再度大幅提升7.2个百分点。一是进入下半年,随着累计收入增多,部分缴税人群在7月面临税率“跳档”,收入不变下缴税额也有增多。二是7月仍是股市分红大月,红利税仍是重要贡献。三是税收征管持续趋严,6月23日国务院发布《互联网平台企业涉税信息报送规定》,要求平台企业自7月1日起向税务机关报送经营者涉税信息。

烟酒销售边际好转,消费税录得改善。

7月第三大税种消费税(+5.4%)增速回升3.4个百分点,消费税主要由“烟”“酒”“车”“油”四大领域贡献,7月烟酒类社零增速由负转正,回升3.4个百分点至2.7%,或是消费税好转主因。

7月20日起超豪华小汽车消费税起征点由130万元降至90万元,或也有小幅贡献。

土地出让收入及相关税收再度转弱。

7月土地出让收入(+7.2%)回落约15个百分点,契税(-16.4%)跌幅扩大约9个百分点,土地增值税(-20.1%)延续深度负增长。

显示土地和房地产市场运行依然乏力,最新国常会相应提出“采取有力措施巩固房地产市场止跌回稳态势”,后续可观察政策力度及效果。

非税收入大幅回落, *** 行为约束持续趋紧。

7月非税收入(-12.9%),降幅进一步扩大9.2个百分点,连续3个月压降。

预计仍是《民营经济促进法》对地方收费罚款形成约束有关,行政事业性收费、罚没收入等明显转弱。

三、财政支出结构显示多领域普遍发力,但科技类支出明显放缓

支出结构显示,除科技支出外,民生类、基建类和付息领域支出在收入改善下均有发力。尤其社会保障和就业(13.1%)、卫生健康(14.2%)支出增速继续快于其他领域,“投资于人”特征仍显著。

而科技支出(-30.5%)增速回落虽有高基数的原因,但预计也与政策导向有关。7月中央城市工作会议上,习总书记指出,“上项目,一说就是几样:人工智能、算力、新能源汽车,是不是全国各省份都要往这些方向去发展产业?”由此各地盲目重复建设的势头有所减弱。

本文作者:周君芝、王泽选,来源:CSC研究 宏观团队,原文标题:《财税异动,发生了什么?| 建投宏观·周君芝团队》

本文作者:周君芝、王泽选,来源:CSC研究 宏观团队,原文标题:《财税异动,发生了什么?| 建投宏观·周君芝团队》风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。