营收显著下滑,净利润转亏,全球储能龙头南都电源(300068.SZ)的2025年半年报,折射出新能源行业严峻的生存现实。

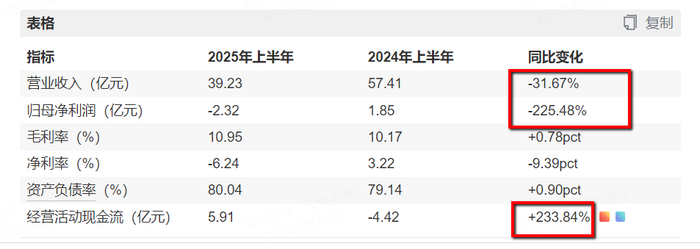

继2024年全年录得巨额归母净亏损14.97亿元后,2025年上半年,公司营收同比下滑31.67%,净利润亏损2.32亿元,同比大幅下降225%,累计亏损额已达17.29亿元。然而,值得关注的是,财报发布后首个交易日,南都电源股价却逆势上涨2.14%。

这家持续亏损的“亏损王”,为何吸引市场资金青睐?在营收暴跌、净利巨亏的同时,公司经营活动产生的现金流净额却同比激增233%。这组反差强烈的数据背后,究竟隐藏着怎样的经营逻辑与生存密码?

转型代价显现,再生业务主动“断腕”

拆解财报数据,南都电源业绩下滑的核心来自于战略调整的阵痛。半年报明确披露:“营业收入下降主要原因为公司战略转型,回收板块业务主动减少所致。”

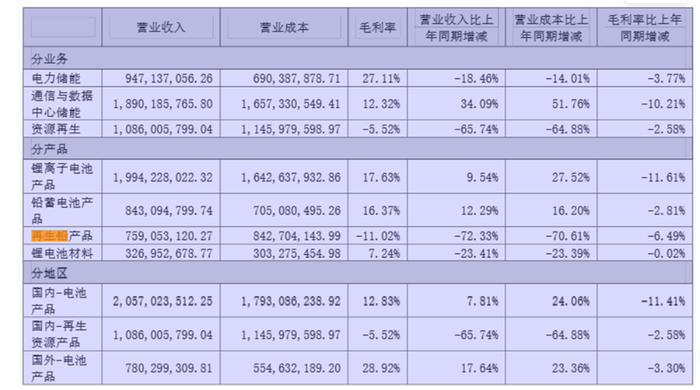

资源再生业务成业绩更大拖累。该板块营收10.86亿元,同比大幅下滑65.74%,毛利率跌至-5.52%。细分来看,再生铅产品收入7.59亿元,骤降72.33%;锂电池材料收入3.27亿元,下降23.41%。南都电源表示,公司主动缩减再生铅业务规模,并加大磷酸铁锂电池资源化研发投入以“降本增效”。这一战略收缩直接导致资源再生业务整体收入规模缩减过半。

与资源再生板块形成反差的是储能主业的韧性。分业务看,通信与数据中心储能收入18.90亿元,逆势增长34.09%,成为更大收入来源。电力储能收入9.47亿元,同比下降18.46%。锂离子电池产品收入19.94亿元,同比增长9.54%。铅蓄电池产品收入8.43亿元,增长12.29%。这种此消彼长的态势,印证了公司向储能业务的全面倾斜。

然而,转型代价也很明显。锂电池产品(作为储能核心)的毛利率从上年同期的29.24%显著下滑至17.63%,下降幅度达11.61个百分点,反映出储能领域的市场竞争正日趋激烈,价格压力加剧。

暴雷的利润与“技术性”现金流

翻开南都电源财报,有两组数据形成鲜明的对比。

首先是南都电源业绩的萎缩。上半年公司实现营收39.23亿元,较去年同期蒸发了18亿元,归母净利润-2.32亿元,同比由盈转亏(降幅225.48%)。其中,再生铅产品营收暴跌72.33%:2024年,南都电源的再生铅业务营收达27.43亿元,2025年上半年,该业务营收骤降至7.59亿元。而锂电池营收则逆势增长9.54%至19.94亿元,占比首次突破50%。

南都电源董秘曲艺在投资者交流会上如此解释:“这是一次主动的战略收缩。”

从毛利率来看或许这是一次无奈之举。今年上半年再生铅业务的毛利率已跌至-11.02%,而2024年同期为-4.53%。这意味着,每卖出一吨再生铅,南都电源就要忍受售出每一吨带来的亏损。“这更像是一次‘止血’而非‘转型’。”有色行业分析师于正对界面新闻记者表示,“再生铅行业正面临政策与市场的双重挤压:一方面,环保税和再生资源回收补贴的退坡,让合规成本飙升;另一方面,原生铅价格持续走低,再生铅的利润空间被严重压缩。”

在亏损背景下,奇怪的是经营活动现金流净流入高达5.91亿元,而2024年同期为-4.42亿元。

南都电源管理层对这一现象的解释是:“调整业务结构加强回款,同时加强供应链管理”。

界面新闻记者拆解半年报发现,由于营业收入的下滑,公司2025年上半年销售商品收到的现金较去年同期相比下降约14亿元,同比下降24%,但购买商品支付的现金却同比下降22.85亿元,同比下降44.8%。

容城会计师事务所审计经理张璐诗告诉界面新闻,这不排除是占用了供应商的资金,导致流出的现金远少于收到的现金。“这种拖延战术的风险在于,一旦供应商收紧信用政策,公司资金链可能瞬间断裂。”

海外订单增长背后的暗雷

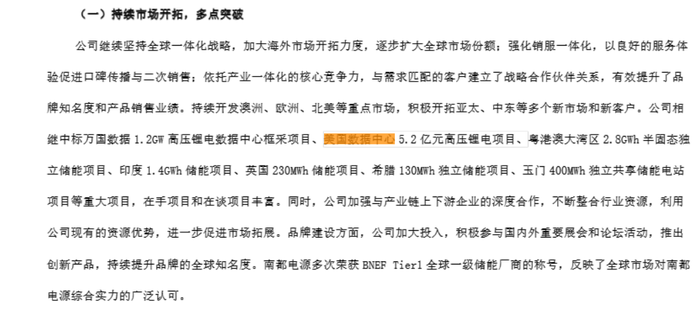

此次半年报中,南都电源的海外产品营收数据眼前一亮。财报显示海外营收占比达30%,较去年同期营业额增加了17.64%,增速超过了国内业务,主要由于南都电源上半年相继中标了美国数据中心5.2亿元高压锂电项目、印度1.4GWh储能项目、英国230MWh储能项目、希腊130MWh独立储能项目等重大项目。

然而海外产品的营收上升并未给公司带来正向反馈,毛利率虽然是所有业务中较高的一项,达28.92%,却较2024年下降3.3个百分点,原因在于海外营业成本较去年同期增加了23.36个百分点。

以美国数据中心5.2亿元高压锂电项目为例,该项目采用高压锂电系统,技术门槛高但竞争激烈,因此直接拉低整体毛利。另外,关税利剑也是一个无法摆脱的原因,2025年之一季度美国对中国储能产品加征25%关税,这也波及了南都电源出口北美地区的项目毛利,并且未来也存在着较大的未知不确定性。

除了可见的毛利率下滑风险,南都电源海外业务的潜在“暗雷”更需投资者警惕。

首先是技术认证壁垒升级风险。南都电源虽累计获得全球460余项UL、IEC、GB、KC等顶级安全认证,但美国保险商实验室(UL Solutions)于2025年3月12日发布的新版UL9540A ed5:2025标准,对储能系统热失控提出了更为严苛的要求。此新规已导致部分中国厂商认证受阻,未来可能影响南都电源的订单交付进度与能力。

此外,汇率波动与回款风险也需要考虑在内。印度1.4GWh项目的回款可能面临汇率波动挑战。卢比今年以来持续贬值,未来业主方可能以汇率为由要求延期支付合同款项,这将直接冲击公司的现金流。

最后商业承兑汇票兑付风险积聚也是需要注意的。半年报显示,南都电源应收票据中的商业承兑汇票余额已达1.28亿元,较2024年激增165%。在储能行业加速洗牌的背景下,此类票据的兑付风险正显著上升,构成不容忽视的财务隐患。

南都电源的半年报,恰是当前储能行业生存图景的一个缩影。行业层面,增量与变局并存。 国家能源局数据显示,2025年上半年全国新型储能装机规模达94.91GW/222GWh,较2024年底增长约29%;Rho Motion数据亦显示,同期全球BESS新增装机达86.7GWh,同比大增54%。市场空间仍在快速扩张。然而,竞争规则已然重构。单纯依靠产能扩张的时代落幕,技术壁垒、成本控制与资金链韧性构成的综合较量正成为决胜关键。南都电源管理层显然意识到这点:“凝心聚力于新能源储能业务”的战略表述在半年报中反复出现。从铅电转向锂电,从生产制造转向系统解决方案,从粗放扩张转向精益运营。对于投资者而言,这位昔日龙头的转型突围之路,才迈出关键一步。