出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:在自主可控大背景下,为何恒坤新材此次IPO闯关遭遇暂缓审议?审议暂缓背后又折射出上市委何种隐忧?值得注意的是,公司申报材料毛利率不仅异于同行,也与冲刺上市前差异较大,其报表质量是否可能构成此次上市障碍?此外,公司依赖贸易业务贡献了大部分毛利。

恒坤新材成为今年首单IPO上会被暂缓审议公司引发市场关注。

公开资料显示,恒坤新材致力于集成电路领域关键材料的研发与产业化应用,据称为国内少数具备12英寸集成电路晶圆制造关键材料研发和量产能力的创新企业之一。

公司所从事光刻材料和前驱体材料等产品的研发、生产和销售,旨在解决集成电路制造领域关键材料自主可控。在自主可控大背景下,为何公司此次IPO闯关遭遇暂缓审议?审议暂缓背后又折射出上市委何种隐忧?

毛利率远超同行收入合规性待考

报告期内,恒坤新材营业收入分别为3.22亿元、3.68亿元、5.48亿元,同比变动14.28%、49.01%;净利润分别为9972.83万元、8976.26万元、9691.11万元,同比变动-9.99%、7.96%;经营活动净现金流分别为1.49亿元、8796.42万元、1.92亿元,同比变动-41.10%、117.80%。

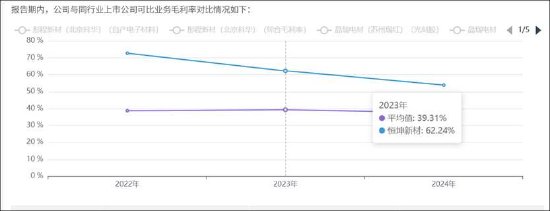

值得注意的是,恒坤新材的毛利率远超行业均值。数据显示,报告期内,公司的毛利率分别为72.60%、62.24%、53.84%;同期行业均值分别为38.73%、39.31%、37.59%。

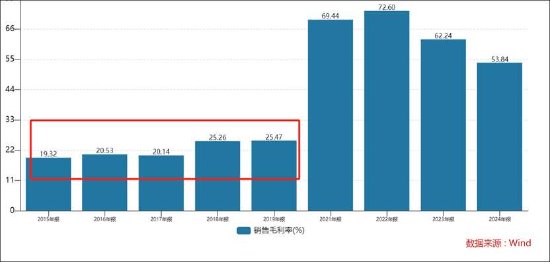

恒坤新材曾为新三板挂牌上市企业。我们发现,公司毛利率科创板IPO上市前后毛利率差异也巨大。Wind数据显示,公司2019年及之前,毛利率维持在20%至25%之间左右;而2021年后,即公司科创板冲刺上市披露的毛利率却飙涨至53%至72%左右。

公司毛利率为何远超同行?为何毛利率科创板上市前后差异如此巨大?

这或不得不提的引进业务。公司上市前后对引进业务似乎采取两种不同收入确认方式。

公司早期通过贸易业务打开半导体市场。据公司2019年年报披露资料显示,公司此时正致力于转型半导体材料领域,主要是面向国内半导体产业客户提供前驱体、光刻胶等半导体材料。恒坤公司已经与多家国际知名半导体材料厂商建立战略合作关系,引进国外先进的半导体材料和技术,并推动半导体材料国产化及半导体材料研发中心落地。2017年6月前驱体产品在国际IC大厂测试合格,开始批量供货,11月取得其他2家国内IC大厂的供应商资格。2018年1月继前驱体后,光刻胶也在IC大厂导入成功,开始批量供货,2019年半导体材料收入已从2018年的5469万增加到10968万元,占公司全部营收44.91%。

需要指出的是,招股书报告期内,按总额法还原后,公司引进产品的毛利率分别为30.57%、30.44%以及30.23%。值得注意的是,公司2019年引进的半导体业务毛利率仅为32%,这似乎意味着其收入2019年确认按照总额法确认。

然而,公司冲刺科创板后,其引进业务却采取了净额法确认。关于为何采取净额法,公司招股书给出如下理由,在引进产品销售业务中,公司分别与供应商及客户签订合同,但不是合同的首要义务人,实际为 *** 人。因此,公司对该类业务以净额法确认收入。据悉,公司引进业务均采用“以销定采”的方式,即公司基于客户的订单需求向供应商下单采购。其中,在DAP采购模式下,供应商根据双方订单的约定,在指定目的地将符合订单约定的产品交给公司客户后完成交货,该存货周转途中货物的减值或毁损风险由供应商承担;在FOB或CIF模式下,供应商根据双方订单的约定,产品在装运港越过船舷完成交货,再由公司在客户指定目的地将符合订单约定的产品交给客户,但由于公司在取得货物后,即时或较短时间内即将相同规格、数量的货物交付给客户,且产品发出时销售价格和采购价格均已确定,公司未承担产品减值风险。

根据《企业会计准则第14号——收入》第三十四条,企业应当根据其在向客户 *** 商品前是否拥有对该商品的控制权,来判断其从事交易时的身份是主要责任人还是 *** 人。企业在向客户 *** 商品前能够控制该商品的,该企业为主要责任人,应当按照已收或应收对价总额确认收入;否则,该企业为 *** 人,应当按照预期有权收取的佣金或手续费的金额确认收入,该金额应当按照已收或应收对价总额扣除应支付给其他相关方的价款后的净额,或者按照既定的佣金金额或比例等确定。

至此,我们疑惑的是,为何公司科创板上市前采取总额法,而上市后却变更净额法?前后不一致未来是否可能出现差错调整?打破准则一致性背后又是否折射出公司相关数据真实性问题?

我们根据公司自身总额法还原的毛利率看,其总额法还原后的毛利率均超30%;而可比公司行业均值在10%左右。公司引进业务的毛利率似乎显著高于同行。

公司称,报告期内,公司引进产品采用净额法确认收入,毛利率较高,与同行业可比公司不具有可比性。截止2024年报告期末,公司的引进业务为1.96亿元,收入占比为36.23%。

需要强调的是,发审委也对公司收入确认合规问题发出灵魂拷问,要求公司结合业务模式、同行业可比案例和报告期以前年度会计政策,说明报告期对引进业务采用净额法确认收入是否符合企业会计准则规定,公司报告期以前年度未采用净额法确认的原因。

大客户依赖背后:业绩是否可持续性

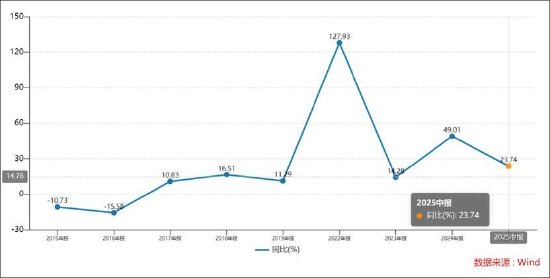

尽管公司营收呈现出高增长态势,但其增速出现较 *** 动。Wind数据显示,2022年其营收增速为127.93%,23年则回落至14.28%,24年则进一步回升至49.01%;2025年上半年则又回落至23.74%.

与此同时,公司利润大部分来自引进业务贡献。

尽管公司自营产品收入占比在提升,但引进业务依然是公司盈利基本盘。

报告期内,公司主营业务产品包括自产产品和引进产品。其中,自产产品销售收入分别为12,357.89万元、19,058.84万元和34,418.93万元,占主营业务收入的比例分别为38.94%、52.72%和63.77%,收入规模和占比逐年上升。报告期内,公司引进产品销售毛利分别为18,940.90万元、16,791.56万元和19,230.92万元,引进业务占公司主营业务毛利的比例分别为82.05%、74.42%和65.86%;自产产品销售毛利分别为4,142.52万元、5,772.07万元和9,970.85万元,占主营业务毛利的比例分别为17.95%、25.58%和34.14%。

报告期内,公司前五大客户(同一控制下合并计算)的收入占主营业务收入的比例分别为99.22%、97.92%和97.20%,客户集中度较高。值得注意的是,公司同行业可比公司前五大客户占比均值在34.17%至36.22%之间。其中,公司向之一大客户A1的销售占比分别为72.35%、66.47%以及64.07%,对其存在较大依赖。

单一客户依赖下,公司未来业绩是否稳定性及可持续性,这或都是监管或投资者重点关注焦点。

然而,引进业务方面,受SKMP合作终止影响,公司与客户A引进光刻材料收入、毛利及在手订单金额大幅下降。自2025年起,公司与SKMP更新约定(经与公司协商,SKMP通过邮件通知客户A1及公司,自2025年1月1日起,SKMP与客户A1将直接交易),不再向客户A1销售引进SKMP的光刻材料,相关材料由SKMP直接向客户A1销售。与此同时,发行人已针对性开发了多款BARC和KrF产品,以满足客户当前及未来技术发展和供应链安全需求,但报告期尚未产生收入。截至问询回复之日,相关产品均已在客户验证过程中,部分产品预计将在2025年量产供应,对应产品的主要原材料树脂也将同步实现国产化。

需要指出的是,2024年,公司对客户A引进业务超1.4亿元,占公司对其当年整体销售额之比四成左右。2025年后,随着公司向客户A的业务结构发生变化,将由“引进业务、自产业务并举”转向“自产业务为主”,其未来业绩是否可能遭受冲击?

此外,公司出现以价换量情形。报告期各期,公司向客户B销售数量大幅增长、销售数量分别为1,964.00加仑、3,383.00加仑、8,894.00加仑,单毛利率大幅下降,分别为44.62%、38.49%、26.69%,主要系给予了客户B阶段性的价格优惠。

此外,由于公司冲刺科创板,监管对研发等科创属性考核较为严格。然而,公司引进的核心技术来源引监管担忧。

据申报材料显示,公司早期主要从事光电膜器件及视窗镜片相关业务,2017年引进光刻材料与前驱体材料通过客户验证并实现常态化供应,2020年以来自产产品陆续通过客户验证并实现销售;2021年公司受让供应商G公司SOC、KrF树脂制造工艺技术,2018年公司与Soulbrain签订生产技术 *** 协议获得电子级TEOS量产技术;相关交易对价基本为初始费用加上后期销售额提成;报告期内,公司与共同出资设立上海八亿时空,并与其存在树脂产品合作研发,向其采购定向开发的树脂产品;公司与山东大学存在光刻胶及周边材料质量检测及提升 *** 合作研发项目。

对于上述技术来源,无论是审核问询阶段还是发审委,均对其是否存在侵犯他人知识产权、商业秘密的情况,是否存在纠纷或潜在纠纷风险发出问询。

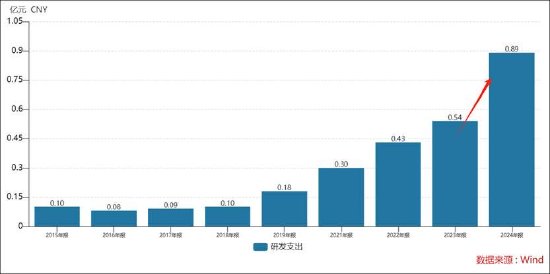

根据《上海证券交易所科创板企业发行上市申报及推荐暂行规定》,监管对研发投入等均有一定要求。值得注意的是,公司的研发投入在IPO冲刺期间似乎显著增大。公司研发投入23年踩线突破五千万,2024年进一步飙涨至8900万左右,公司研发相关指标满足相关上市要求。