21世纪资管研究院研究员 李览青

2025年对于财富管理行业而言,是重要的转型之年。

一方面,银行代销办法、金融机构适当性管理办法等一系列政策出台,监管多次强调适当性原则,细化信披要求,各类财富管理产品代销业务合规趋严;另一方面,无论是基金销售机构还是银行理财代销渠道,都面临着较大的竞争压力。

随着公募基金改革步入深水区,基金销售机构正面临着收入空间缩窄与专业服务不足的双重困境,亟需重构商业模式与服务理念;与此同时,越来越多的商业银行在净息差下行压力下,拓展中间收入需求旺盛,加入理财产品代销市场,推动存量时代行业马太效应加剧。

在这样的背景下,财富管理产品的代销渠道端,不得不正视投资者需求,加快从销售角色向服务机构的转变,通过数字化手段与精细化服务,为投资者多元化资产配置提供更多选择。

合规筑基,优化消费者保护

在今年上半年,一系列针对资管产品销售的相关政策办法密集出台,夯实了财富管理行业转型的政策基础。

首先是3月国家金融监督管理总局发布的《商业银行 *** 销售业务管理办法》(以下简称“代销办法”),将自今年10月1日起正式实施。在相关监管制度不断压实金融产品发行人、管理人责任的基础上,代销办法进一步明确了商业银行作为代销机构的义务。

具体来说,代销办法包括强化商业银行对合作机构和产品准入的管理责任,明确合作机构准入审查和产品尽职调查要求;规范商业银行 *** 销售行为,对销售渠道、销售人员管理、产品展示、适当性管理、风险提示等作出具体规定;强化商业银行在代销产品存续期应尽的义务。

其中引发市场关注的重点有三个部分:一是对资管产品代销准入要求提升、流程增加,要求结合资管产品底层资产情况来确定准入流程;二是在销售管理方面强调银行开展代销业务部不得依赖于其他机构渠道,不得通过外包业务流程等方式违规开展代销业务;三是强调银行代销产品时应遵循适当性原则,并限制了银行对客户风险能力测试的频率,特别是对私募产品等特定产品、老年群体等特殊人群进行代销业务时,应采取更为审慎严格的销售流程。

针对适当性管理原则,今年7月,国家金融监督管理总局又发布《金融机构产品适当性管理办法》(以下简称“适当性管理办法”),自2026年2月1日起施行。适当性管理办法将金融消费者权益保护的关口前移,帮助消费者识别风险,根据自身需求和风险承受能力选择适当的产品,减少超出自身能力的支出和风险损失,也帮助金融机构提升合规能力、优化金融服务。

特别是针对产品销售环节,监管强调金融机构应当构建科学合理的销售人员激励约束机制,考核标准应当包括但不限于销售行为和程序的合规性、客户投诉情况等,不得以销售业绩作为唯一考核指标。

事实上,从去年开始多家银行已经开始主动优化基金销售适当性管理。梳理来看,相关举措包括:上调部分代销公募基金产品风险等级,强化公募产品超风险评级销售的风险提示,甚至有银行取消全渠道超风险交易公募基金产生的机构业绩与个人业绩,从考核机制上禁止越级销售超风险产品行为。

公募改革纵深,代销行业分化加剧

随着公募基金费率改革不断推进,在过去两年内已完成管理费与托管费、交易佣金费率的下调,今年围绕销售环节费率的第三阶段改革已箭在弦上,推动公募代销行业加速变革。

中国 *** 主席吴清今年1月在国新办新闻发布会上表示,要进一步降低公募基金的综合费率,在已经降低基金管理费率、托管费率、交易费率的基础上,2025年起还将进一步降低基金销售费率,预计每年可以为投资者节约大概450亿元的费用。今年5月下发的《推动公募基金高质量发展行动方案》也提出,稳步降低基金投资者成本,出台《公募基金销售费用管理规定》,合理调降公募基金的认申购费和销售服务费。

在这样的背景下,基金销售机构面临着收入空间缩窄与专业服务能力不足的双重挑战。

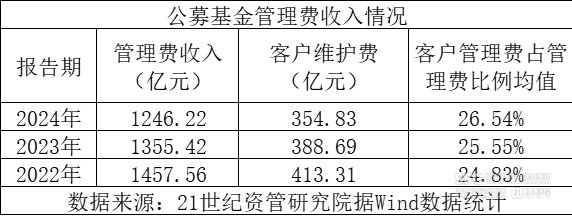

首当其冲的是受到公募管理费、托管费下降带来的尾随佣金下降。尽管今年上半年的最新数据尚未公开,但从Wind统计的2024年数据来看,作为费率改革后的首个完整年度,公募基金行业整体管理费收入为1246.22亿元,较2023年的1355.42亿元同比减少约8%,其中客户维护费(尾随佣金)354.83亿元,较2023年下降8.7%。

尽管从客户管理费占管理费比例的均值来看,2022年到2024年该项数据有所提升,从2022年末的24.83%逐步抬升至26.54%。但如果将公募基金的规模差异考虑在内,筛选管理费在5亿以上的基金管理人,分析尾随佣金占比更高的10名管理人,头部公募基金管理人的尾随佣金占比有所下降。如农银汇理基金在2022年到2024年各报告期内的尾随佣金占比数据分别为39.99%、39.09%、37.94%。

在这样的背景下,高度依赖尾随佣金的传统代销模式受到冲击。从去年上市公司年报披露的基金销售机构业绩来看,在公募“降费潮”下,“代销三巨头”、蚂蚁基金、天天基金中,仅蚂蚁基金一家出现营收与净利润增长,招行与天天基金的代销业务均出现“增销售规模不增业绩”的情况。具体来说,2024年天天基金实现营业收入28.53亿元,同比减少21.56%,实现净利润1.51亿元,同比减少27.4%;招行去年 *** 基金收入为41.65亿元,同比减少19.58%,其在财报中表示,主要是受基金降费和权益类基金保有规模下降影响。

面临收入萎缩冲击的不仅是巨头,今年以来公募基金代销市场分化更加显著,越来越多的中小机构被洗牌。

今年以来,多家基金公司公告,终止与民商基金销售(上海)有限公司的代销合作,而在此之前,还有多家基金公司先后与中植基金、宜信普泽基金、凯石财富等十余家基金代销机构解约。这一方面是由于部分代销机构存在合规问题,如乾道基金销售有限公司因内控不健全等问题被暂停业务,接连遭受基金公司解约;另一方面则是由于代销机构自身转型的考量,以前述被解约的民商基金为例,业内人士指出该机构在进行业务转型,放弃公募代销业务,未来或专注于私募代销业务。

理财代销扩容,规模竞争加剧

随着银行净息差水平的不断收窄,今年的理财产品代销市场竞争也相当激烈。

从整体市场格局来看,今年以来理财产品存续规模的比重在不断增加。截至2025年二季度末,已开业的32家理财公司发行的理财产品存续规模,占全市场的比例达到89.61%,较上年末提升1.8个百分点。

存续产品规模的持续增长,让理财公司与代销机构“双向奔赴”,推动代销渠道的广泛扩张。

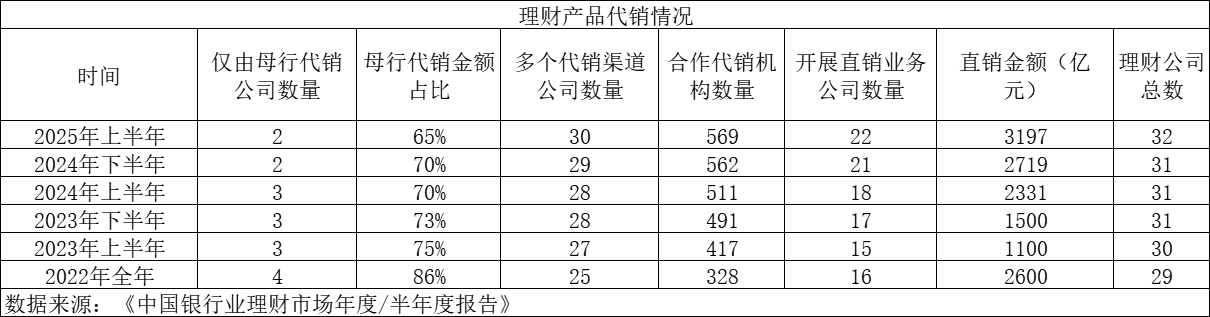

《业理财市场半年报告(2025年上)》显示,今年上半年理财公司持续拓展母行以外的代销渠道,已开业的理财公司中,2家理财公司的理财产品仅由母行代销,30家理财公司的理财产品除母行代销外,还打通了其他银行的代销渠道。截至2025年6月末,全市场有569家机构代销了理财公司发行的理财产品,较年初增加7家,而由母行代销金额占比已由去年年末的70%降至65%左右。

从2022年至今披露的各项数据来看,从去年开始,理财子公司不仅加大了代销渠道拓展,也在持续发力直销业务。两组数据可以作为参考,代销方面,2025年6月末的合作代销机构数量569家,较2024年初的491家已增加78家;直销业务方面,2025年6月末在32家理财子公司中已有22家开展直销业务,直销金额达到3197亿元,而2024年初仅有17家公司开展直销业务,直销金额约1500亿元,在一年半的时间内直销金额规模已实现翻倍。

理财代销的合作机构也在不断扩容。

近期,信银理财、招银理财、兴银理财、北银理财等多家股份行理财子公司发布新增 *** 销售合作机构的公告,越来越多的城商行、农商行甚至农信社成为银行理财产品代销方。

如北银理财近日新增浙江衢州柯城农商行为代销机构。今年以来,北银理财已与浙江上虞、诸暨、桐乡、嵊州、宁波慈溪等多地的农商行建立代销业务合作。

值得关注的是,从近期政策风向来看,券商也有望加入理财代销市场。

7月11日,中证协在行业内最新发布的“证券业高质量发展28条”中明确提到,将加强与相关部门单位的沟通协调,稳步推动更多合规风控有效的券商取得银行理财、保险产品销售牌照,更好满足投资者多样化的投资需求。

华宝证券相关研报指出,银行理财产品营销正加速向多元化、数字化、精细化转型,在巩固原有线下渠道优势的同时,理财公司及代销机构正积极进行全渠道布局。

从拼规模到拼服务,代销转型进行时

公募基金和银行理财产品代销格局的变化,是近年来财富管理行业从销售导向到服务导向、从规模导向到价值导向转变阶段必须经历的“阵痛期”。

在过去很长一段时间,公募基金行业出现的“基金经理赚钱、基民不赚钱”的问题,一定程度上是基金代销机构发起的“榜单”与“造星运动”使得缺乏金融知识的基民追求“爆款”,用脚投票,这也是近年来监管持续推进公募基金改革的原因之一。

虽然有公募基金的“前车之鉴”,但在业绩考核与规模拓展压力下,银行理财产品销售也依然存在业绩披露不透明不规范、过度强调“打榜”“赛马”机制,推广所谓无波动的伪估值理财产品等问题。

在这样的背景下,资管产品代销机构亟需通过自身投研能力建设搭建起科学的选品逻辑,告别销售导向下的流量思维与打榜思维,为不同风险能力的投资者提供适合其投资需求的产品。同时,作为链接资管机构与投资者的中间方,代销机构也应当承担起投资者教育的职责,引导健康投资理念,既能与投资者“同富贵”,也能陪伴其度过净值波动的“低谷”。

一些代销机构已经开启了代销模式的基因改造,或针对自身客户的差异化需求提供服务。如招商银行推出的“TREE长盈计划-安稳盈”项目将过往零散的基金销售,升级为基于风险平价策略(Risk Parity)的资产配置解决方案。网商银行则瞄准小微客群提供理财代销服务,在选品时强调“稳”的特性,仅提供R1、R2级别中低风险产品,底层资产主要配置存款、优质债券等固定收益类资产,以期实现更好的抗跌表现。