股市:流动性推动牛市前进

市场回顾

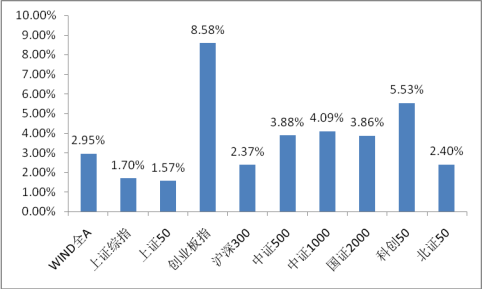

上周A股主要指数均上涨,量能维持高位。

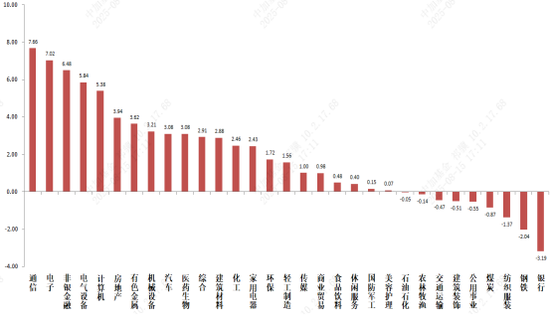

31个申万一级行业中,通信、电子和非银金融相对表现较好。

A股主要指数周涨跌幅(%)

资料来源:wind;统计区间:2025/08/11-2025/08/15

申万一级行业周涨跌幅(%)

资料来源:wind;统计区间:2025/08/11-2025/08/15

宏观数据分析

央行公布2025年7月金融数据:新增人民币贷款-500亿元,市场预期-150亿元,前值22400亿元。社会融资规模11600亿元,市场预期14100亿元,前值41993亿元。M2同比8.8%,市场预期8.3%,前值8.3%;M1同比5.6%,前值4.6%;M0同比11.8%。总量方面 *** 债券融资12440亿元,同比多增5559亿元,成为主要拉动项。存款方面居民存款-11100亿元,同比多减7800亿元,非银金融机构存款21400亿元,同比多增13900亿元;呈现一定居民存款搬家特征。社融总量看,信贷超预期的疲软,表明内需不足依旧,短期和信贷高度相关的投资三大项承压仍将继续,社融和信贷持续背离, *** 债拉动特征仍明显。市场比较关注7月非银金融机构存款暴增,结合居民存款下降,证明7月确实发生了较为明显的存款搬家。再结合m1同比也是正增长,短期权益市场流动性继续顺风可期。

7月规模以上工业增加值同比+5.7%,环比-1.1pct。7月社会消费品零售总额3.9万亿元,同比+3.7%,环比-1.1pct,已连续两个月回落。1-7月固定资产投资同比+1.6%,较上半年回落1.2pct,实际同比增长在4%-5%左右。数据整体不及预期。消费方面,老牌拉动项家电对7月社零的正贡献减少0.1%,汽车的负贡献加深0.6%,两新政策边际退坡中,前期消费透支效应开始显现。投资方面,地产降幅进一步扩大,销售增速微降,二手房价修复动能不强,压力依旧。最主要拉动项制造业7月投资累计同比下降至6.2%、连续4个月增速放缓,关税冲击和反内卷影响逐渐显现。基建端,7月广义基建当月同比转负至-1.9%,为近4年首次。后续“两重”政策和财政支持需助力地方 *** 化债后加快形成实物工作量。数据对权益市场影响不大,加大 *** 政策支持预期。

股市策略展望

市场上周强势震荡,资金面层面,市场量能和两融资金等维持高位。虽有分歧但向上动能更大。

上周,市场流动性依然宽裕,水牛特点仍在,调整后情绪不减。后续短期看,两融余额占全A流通市值比重仍与2015年差距较大(当前2.08%,2015年接近5%)。A股的几个基本面角度压制因素仍继续存在:当前经济数据尚可, *** 预期低,市场担忧三季度基本面下滑,或对风偏产生一定影响。好的一面在偏宽松的货币政策支持和低利率环境下,市场流动性充足,存款搬家趋势也已出现,流动性和情绪环境依旧支持主题性机会不断产生,水牛应能持续,8月应不会大幅调整。结合A股内在稳定性,震荡中枢可能继续上移。

中长期维度,中美长期斗争的基调已经确定,随着美国政策的底线逐渐清晰与持续增加赤字,国际资本市场已经开始质疑美国 *** 的治理能力与制度信誉。但美元信用目前仍未被实质撼动,美债暂时也不存在大风险。观察美国资本市场变化与我国是否会迎来战略机遇。内需、科技、出海三个方向可能迎来机会,如有超跌或偏低位机会可积极布局。其二,在监管多重政策推动下,公募产品被动化、险资和券商自营等资金长期化趋势可能进一步强化,中长期维度看较为低估的指数权重股仍可能迎来配置资金流入。

行业上,对于偏防御的红利类行业,继续建议配置一定比例,高低切补涨倾向下“杠铃策略”短期继续有效,但在水牛环境下防御性标的配置比例过高可能相对收益不足。关注有催化的红利标的(部分反内卷相关行业调整后重新有资金进入)和稳定避险属性强的港股红利、金融、公用、贵金属等价值红利(港股红利短期受美元指数上行影响下跌,但持续时间应不会长,低位推荐。A股方面银行作为低风偏资金最追捧的行业,已有企稳迹象,在低利率环境下保费收入保持增长,险资长周期考核等因素推动下,预计险资入市资金将在去年6000亿基础上持续提升,长期为红利板块带来流动性支持,银行调整企稳后仍会有资金配置)。进攻性行业方面,我们继续重点关注科技(在内需政策预期降低时优势凸显,随着美国政策反复和国内政策稳定支持不断产生交易性机会,中期看好,具备新催化出现下重新成为主线的潜力。关注短期有催化的自主可控、军工,产业景气度高的算力链、稳定币等方向催化)。内需与高景气方向(受益美国降息预期和制造业补贴预期的国际定价上游有色,政策支撑预期增加下的消费和地产链博弈,催化持续的创新药,短期关注业绩回升的牛市品种券商)。出海类(在美国制造业资本开支提高预期和美国关税谈判时期短期在情绪压力中寻找错杀品种或受益于后续政策更大的品种,自下而上择股更加重要)相关标的。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。