炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

姚佩策略探索

报告要点

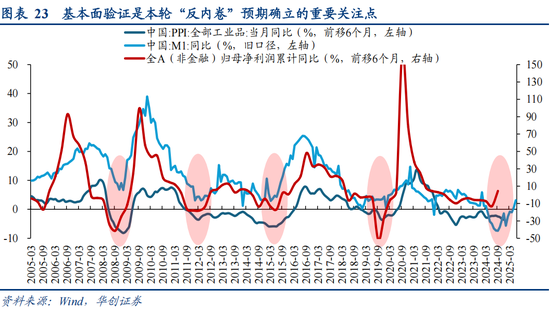

1、重申再通胀牛市观点:上证突破十年新高兑现去年11月年度策略牛市判断。牛市上半场金融再通胀,居民存款搬家,股市是本轮剩余流动性承载器。牛市下半场实物再通胀,M1&PPI转正之时即是EPS回归之时,看好科技制造消费龙头白马。

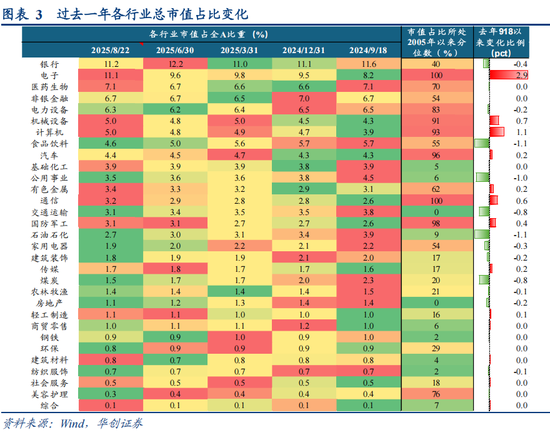

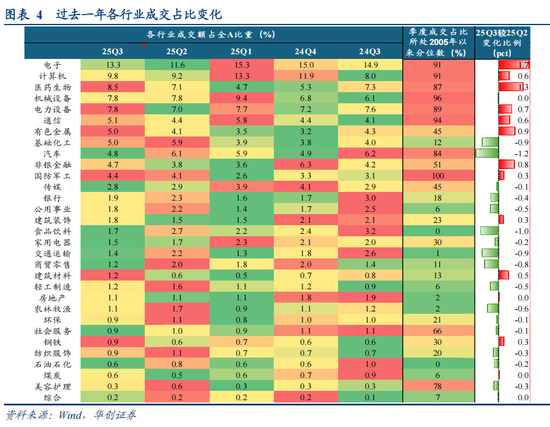

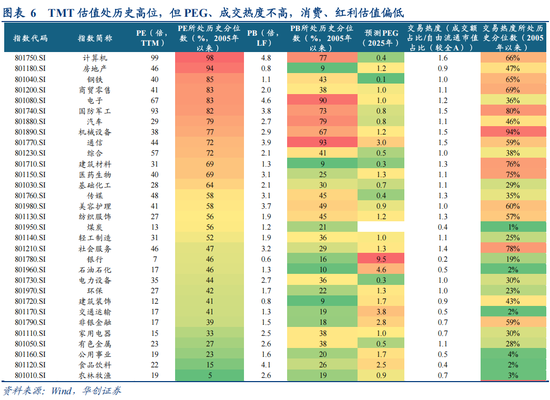

2、近一年市值占比:前5行业排序未变(银行、电子、医药、非银、电力设备),TMT大幅提升,电子11%、通信3%触及历史峰值,红利、消费显著下降。近一年成交占比:TMT居前,电子13%、计算机10%处历史90%以上分位,医药、机械提升较大。

3、交易热度:市场整体无显著过热,主因分母端市值扩张相对分子成交提升更快,对应所能承接的资金体量提升。结构上小微盘热度偏高,TMT整体处历史中位,制造业交易相对过热。

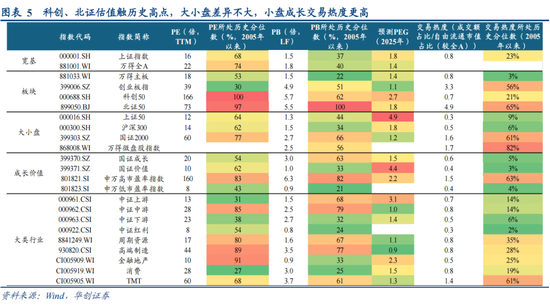

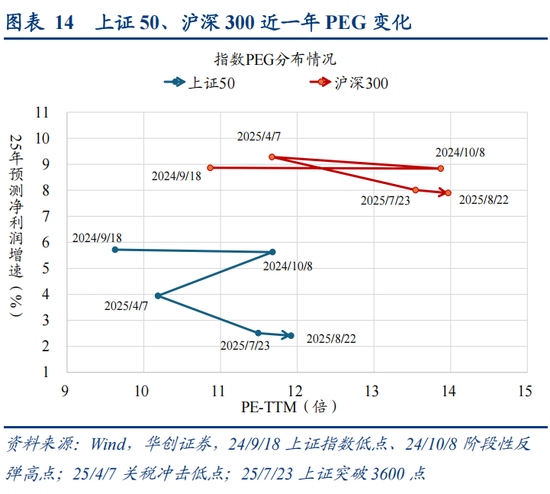

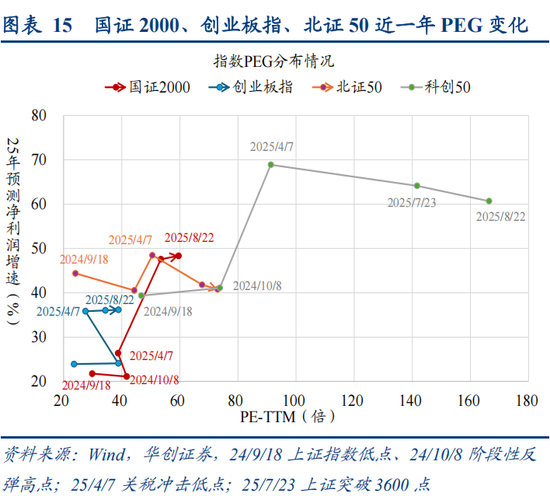

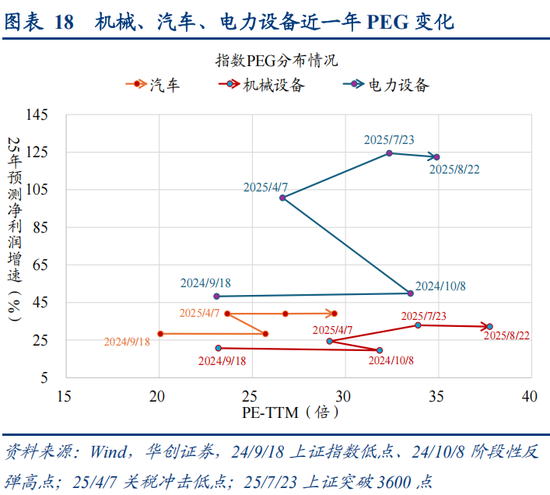

4、估值:科创、北证触历史高点,大小盘差异不大,TMT估值偏高但高增长消化PEG偏低。

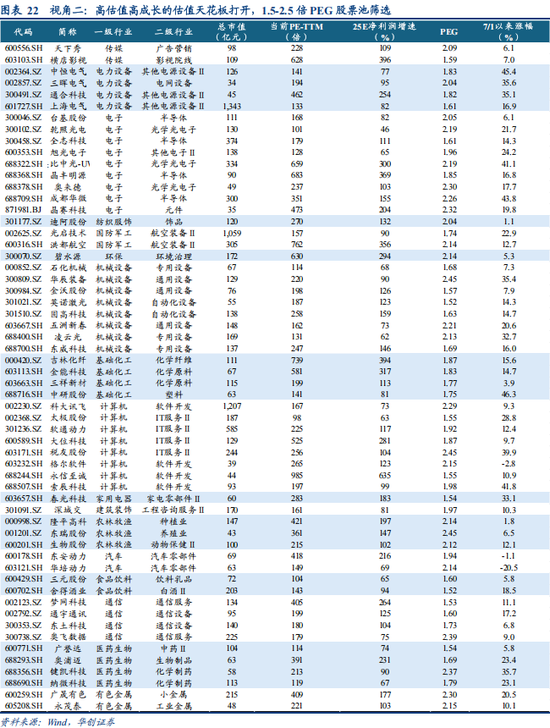

5、牛市估值体系变化:打开高成长的估值天花板,PEG视角双线行情:①1倍PEG以下的估值修复;②2倍PEG向3倍迈进。

6、风格板块:25E利润增速30%以上的近两月实现PEG从1-2倍向2-3倍的迈进。低增长板块估值未显著提升。

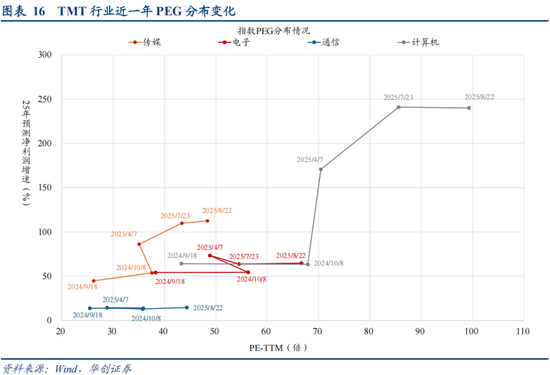

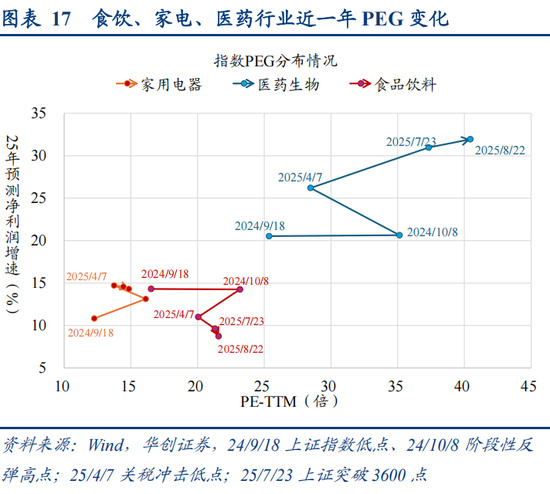

7、行业层面:估值变化分为三类:①25E利润增速100%以上估值天花板打开,但高业绩预期消化PEG仍处1倍以下低位。②30-70%业绩增速PEG从1倍向1.5倍抬升。③增长30%以下估值抬升不显著。

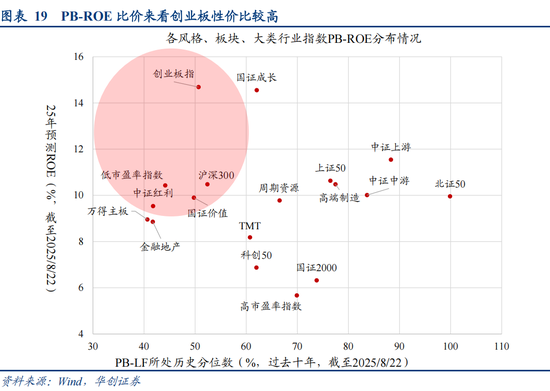

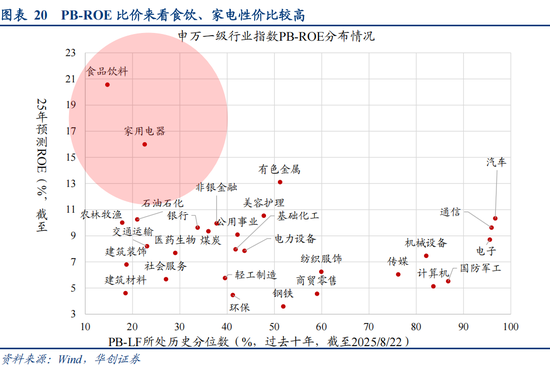

8、PB-ROE比价:创业板性价比仍高,行业关注食饮、家电。

9、行业配置:短期关注PEG的两种行情思路:(1)1倍以下PEG的估值修复,主要集中在电子(消费电子、光学光电子)、汽车零部件、电力设备、机械设备、计算机等行业。(2)高增长的高溢价:1.5-2.5倍PEG中,业绩高增预期打开估值天花板,主要集中在电子(半导体、光学光电子等)、机械设备、计算机、通信、医药、化工等。

10、中期视角:牛市下半场,实物再通胀,股票优于债券、大盘优于小盘、成长优于价值,看多消费制造龙头白马。

报告正文

一、重申再通胀牛市观点

24/11再通胀牛市判断已持续兑现,当下再次重申维持。华创策略早在24/10/7《牛在途》便对市场趋势做出判定——战略乐观;24/11/19《再通胀牛市——2025年度投资策略》明确“再通胀牛市”观点;25/3/27《柳暗花又明——25Q2A股策略展望》提出四月决断、回调即是机会;25/7/7《冲击新高的权重旗手——策略周聚焦》梳理指数下半年创新高的潜在因素及对应板块;25/7/14《新高确认牛市全面启动——策略周聚焦》明确指数持续新高已标志牛市事实上的成立。直到过去一周上证指数创下十年新高,验证我们此前牛市判断。

牛市上半场,金融再通胀。在实物通胀带动借贷意愿回升之前,股市成为剩余流动性承载器,现金类产品收益率骤降,股市以流动性与估值优势成为超额储蓄搬家的承载体,赚钱效应吸纳增量资金入市,形成正循环。国家队托底+投融资格局逆转使得股市易涨难跌。股票供需紧平衡提高夏普比,股市定位从24/9/24提振信心升至财产性收入促消费。只是本轮存款搬家是农村包围城市:自媒体算法+散户开户+ETF+私募量化为代表的散户及增量资金是主导,直到3400以上两融放量+公募发行回暖,机构才逐步认可水牛逻辑。

牛市下半场,实物再通胀。M1领先PPI 6-9个月,MI&PPI转正即是EPS回归之时,通胀是资配核心,股牛主驱动转向业绩,大盘强于小盘,成长跑赢价值。短期继续看多周期资源品+券商保险(详见《冲击新高的权重旗手——策略周聚焦》),中期看多消费制造白马龙头,新漂亮50是存量低利率下,稳定自由现金流的复利长牛(详见《牛市下半场:实物再通胀——策略周聚焦》)。杠铃配置需调整,红利从低波转向周期,小盘业绩要求提升。

二、牛市热度研判:TMT市值&成交占比触及历史高点,交易热度历史中位

近一年市值&成交占比:TMT大幅提升,电子、通信触及历史峰值,红利、消费显著下降。从市值变化来看,前5大行业虽然排序未变,但占比数据发生较大变化,去年918上证低点以来,全A市值前5大行业占比变化:银行11.6%→11.2%(2005年以来40%分位,下同)、电子8.2%→11.1%(100%)、医药7.1%→7.1%(70%)、非银金融6.7%→6.7%(54%)、电力设备6.5%→6.3%(83%)。TMT和制造业市值占比过去一年显著提升,电子11.1%、通信3.2%均达到历史更高水平,计算机从3.9%升至5.0%(93%)。机械设备4.3%升至5.0%(91%),军工2.6%升至3.1%(98%),医药虽过去一年变化不大,但近两月(2025/7/1以来)显著提升,从6.7%升至7.1%。相比之下红利、消费等板块市值占比显著下降,银行从2024/9/18的11.6%降至当前11.2%(2025/7/1以来下降1.1pct),公用事业4.5%降至3.5%(6%),交运3.8%降至3.1%(0%),食品饮料5.7%降至4.6%(55%)。地产链同样下降明显,房地产1.1%触及历史底部。从成交占比来看,25Q3(截至8/22)前5行业分别:电子13.3%(91%分位)、计算机9.8%(91%)、医药8.5%(87%)、机械设备7.8%(96%)、电力设备7.8%(89%)。从变化来看,年初DeepSeek、等主题催化带动TMT、机械等科技板块成交放量,电子成交占比达到15%的历史高点,4月之后TMT降温,市场交易重心围绕医药(创新药)、反内卷(电新、周期资源品)展开,成交占比提升明显,过去两个市场交易重心再度回归TMT,电子成交额占比从25Q2 11.6%升至25Q3 13%,计算机9.2%升至9.8%,通信4.4%升至5.1%。

估值:科创、北证触历史高点,大小盘差异不大,TMT估值偏高但高增长消化PEG偏低。经历近期的上涨,当前市场整体估值处于历史中位偏高水平,其中上证指数PE-ttm 16倍,处2005年以来68%分位,万得全A 22倍、74%分位。结构上来看,科创(166倍、100%分位)、北证(73倍、97%分位)已触及历史高点,创业板虽近期表现强势,但当前39倍PE仍处历史30%的偏低水平,主板PE 18倍处历史53%中位。大小盘来看,小盘估值偏高但大小盘分化不大,上证50 12倍、64%分位;沪深300 14倍、62%分位;国证2000 60倍、77%分位。成长价值风格方面,成长估值较高,申万高市盈率指数PE 160倍 83%分位,对比低市盈率指数43%分位。行业方面,TMT估值处历史高位,但业绩预期高增使得PEG仍处偏低水平,后续需重点关注相关行业业绩兑现情况,其中计算机当前PE 99倍,处十年98%分位,25E净利润增速240%,对应PEG仅0.4;电子PE处83%分位,25E净利润增速65%,对应PEG 1.0。对比之下,估值偏低的行业主要集中于消费和红利板块,食品饮料PE 22倍、15%分位,农林牧渔19倍、5%分位,家电15倍、33%分位,公用事业19倍、23%分位,有色23倍、27%分位。

交易热度:市场整体无显著过热,主因分母端市值扩张相对分子成交提升更快,结构上小微盘热度偏高,TMT整体处历史中位,制造业交易相对过热。以“过去4周成交额占全A比例/自由流通市值占全A比例”衡量交易热度,当前尚处历史中位偏低水平,主因分母端市值扩张较快,对应所能承接的资金体量提升。从7月以来市场成交额变化来看,成交放量集中体现在过去两周,7/9全A成交额达到1.5万亿,上证指数高点突破3500点;8/13成交额突破2万亿,上证指数突破去年10/8高点;8/18成交额突破2.5万亿,上证指数站上3700点,过去一周全A日均成交额2.6万亿。分母端市值的扩张更快,导致成交额的扩张相对不强,因此多数板块和行业当前交易热度并不高,后续若成交进一步放大站上3万亿,市场交易热度有望加速提升。市结构上来看,创业板、北证热度偏高,分别处2005年以来56%、65%分位。大小盘方面,小微盘热度偏高,国证2000 61%分位、微盘股指数82%分位,对比上证50、沪深300均处10%以下分位。行业方面,TMT虽近期上涨强势,但交易热度整体处历史中位,其中电子36%分位,拆分来看,虽然分子端成交额占比达到94%分位,但分母端市值扩张更快,占比已达历史100%分位。此外计算机交易热度66%分位、传媒35%、通信59%均处历史中位。相比之下制造业交易热度偏高,机械设备达历史94%分位、军工80%。

三、牛市估值体系:成长估值抬升,1倍PEG估值修复&2倍PEG迈向3倍

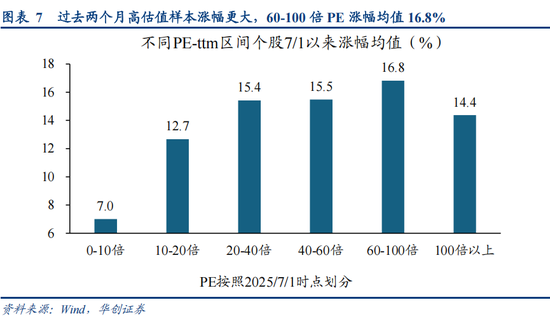

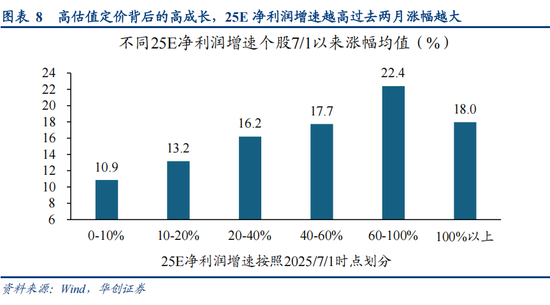

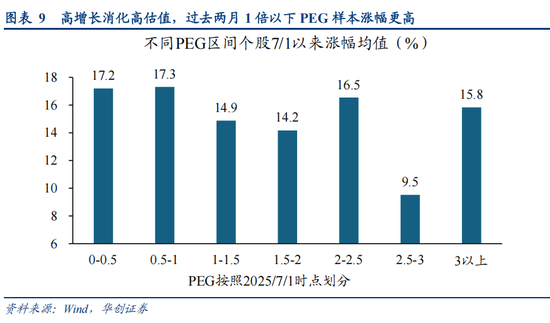

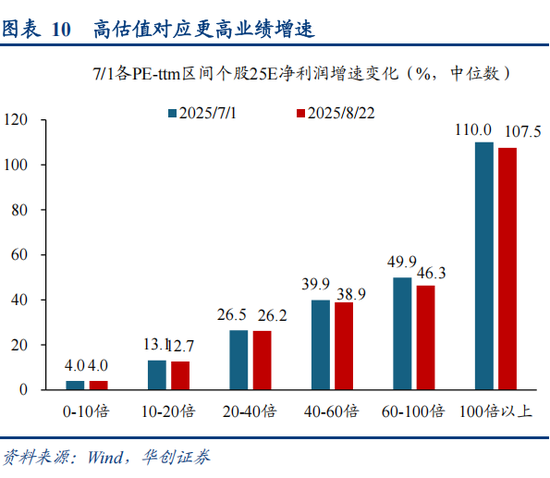

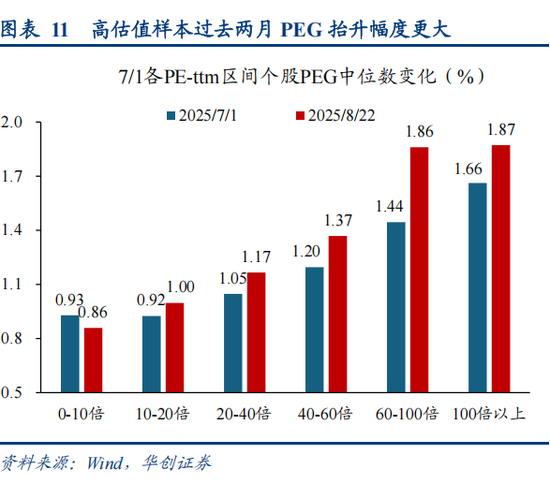

近两月市场对高成长打开估值天花板,PEG视角双线行情:(1)1倍PEG以下的估值修复;(2)2倍PEG以上的估值抬升。拆分全A各估值区间的个股,统计其过去两个月的涨跌幅表现,可以看出高估值样本涨幅更大,尤其60-100倍PE区间的样本涨幅更高,均值达16.8%。市场在资金面推动下对高估值板块给出了更高的溢价,但定价高估值核心是定价背后的高成长,同样拆分25E预测净利润增速不同区间的样本,可以看出预测业绩增速越高的样本过去两个月涨幅越高,尤其60-100%区间,涨幅均值达22.4%。可以看出市场并非简单追逐高估值,而是在流动性和风险偏好改善背景下提高了估值容忍度,对同样高增长的业绩可以给出更高的估值溢价。从PEG视角来看,拆分不同PEG区间样本,统计其过去两个月的表现,呈现两条主线变化:①低估值的估值修复,1倍PEG以下的样本涨幅居前,均值超17%;②高估值的天花板打开,2-2.5倍PEG向3倍迈进,涨幅均值达到16.5%,3倍PEG以上的样本也有15.8%的较高涨幅,显示高成长的高估值溢价。

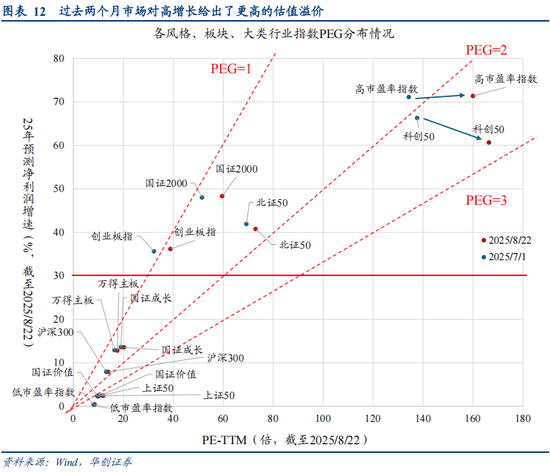

风格板块:25E利润增速30%以上的近两月实现PEG从1-2倍向2-3倍的迈进。过去两个月市场对高增长给出了更高的估值溢价,从风格板块来看,25E净利润增速30%以上的指数估值天花板打开,PEG呈现较大幅度抬升,典型如科创50,7月1日市场25E净利润增速66%,138倍PE对应PEG为2.1,而在过去两个月,预测净利润增速小幅下滑至61%,但PE抬升至166倍,对应PEG升至2.7。高市盈率指数25E净利润增速维持71%,PE从134倍升至160倍,对应PEG从1.9升至2.2。从更长的时间维度来看,今年4月关税冲击市场低点以来,市场交易均围绕高成长的高估值溢价展开,4/7以来科创50 25E净利润增速69%→60%,PEG 1.3→2.7;北证50 48%→41%,1.0→1.8;创业板指36%→36%,0.8→1.1。相比之下,低增长板块市场未给予更高的估值定价,如25E净利润增速7.9%,PE从7/1 13.1倍小幅升至14倍,对应PEG从1.7升至1.8;25E净利润增速维持2.4%,PE从11.3倍小幅升至11.9倍,对应PEG从4.6升至4.9。

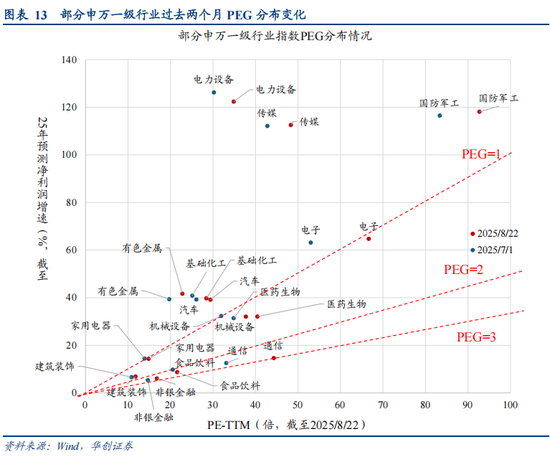

行业层面:估值变化可分为三类:①25E利润增速100%以上估值天花板打开,但高业绩预期消化PEG仍处1倍以下低位。典型如计算机行业,25E净利润增速从7/1 245%下修至240%,但PE从83倍大幅升至99倍,对应PEG仍处0.4低位;国防军工25E净利润增速从117%升至118%,PE从83倍升至93倍,对应PEG从0.7升至0.8,此外,还有部分行业由于低基数表现出业绩预期高增,典型如钢铁25E净利润增速超450%,7/1以来PE从34倍升至40倍。此类行业需关注估值泡沫积累和业绩兑现进度。②30-70%业绩增速PEG从1倍向1.5倍抬升。预测业绩增速30-70%区间,估值出现显著提升,但幅度小于之一种情况,典型如电子行业25E净利润增速从7/1 63%升至65%,PE从53倍升至67倍,对应PEG从0.8升至1.0;医药行业25E净利润增速从31%升至32%,PE从35倍升至40倍,对应PEG从1.1升至1.3。③增长30%以下估值抬升不显著。业绩预期偏低的行业估值抬升不显著,诸如食品饮料、家电等消费行业,25E净利润增速15%以下,对应估值仅小幅扩张(食饮21→22倍、家电14→15倍),银行等增长缺失行业甚至出现估值下跌。

PB-ROE比价:创业板性价比仍高,行业关注食饮、家电。从PB-ROE视角看估值低位且盈利能力预期较高的方向,板块来看创业板性价比较高,当前PB处历史51%分位,25E ROE达到15%。行业方面,食品饮料(PB分位数15%,25E ROE 21%,下同)、家电(23%,16%)相对估值较低且盈利能力预期较高,此外有色金属(51%,13%)、农林牧渔(18%,10%)、美容护理(48%,11%)相对性价比较高。

四、行业配置:短期看PEG,中期通胀回归转向大盘

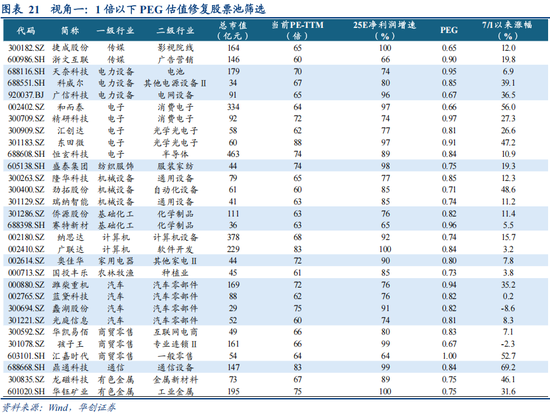

短期视角:PEG的两种行情思路。(1)1倍以下PEG的估值修复。近两月1倍PEG以下的样本涨幅居前,均值超17%,但低PEG并非简单对应低估值,分拆样本统计结果显示绝对的低PE和低增长无法获得估值的抬升,因此综合筛选股票池:(1)PE-ttm处40-60倍;(2)25E净利润增速60-100%;(3)当前PEG<1。共筛选出30家公司,主要集中在电子(消费电子、光学光电子、半导体)、汽车(汽车零部件)、电力设备(电池、电网)、机械设备(通用设备、自动化设备)、计算机等行业。

(2)高增长的高溢价:1.5-2.5倍PEG中,业绩高增预期打开估值天花板。筛选股票池:(1)当前PEG大于1.5小于2.5;(2)高增长:25E净利润增速60%以上;(3)7/1以来涨幅小于50%,后续上涨空间充足。共筛选出58家公司,主要集中在电子(半导体、光学光电子等)、机械设备(专用设备、通用设备、自动化设备)、计算机(IT服务、软件开发)、通信、医药、化工等行业。

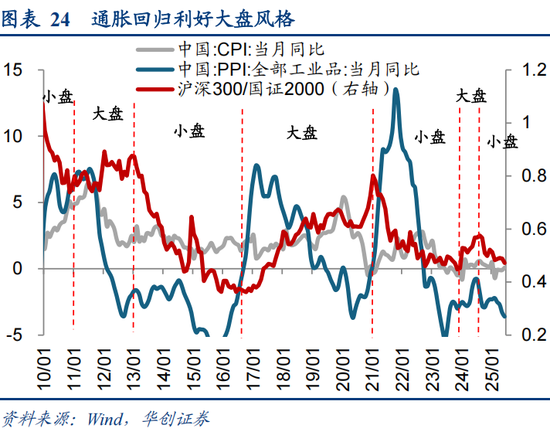

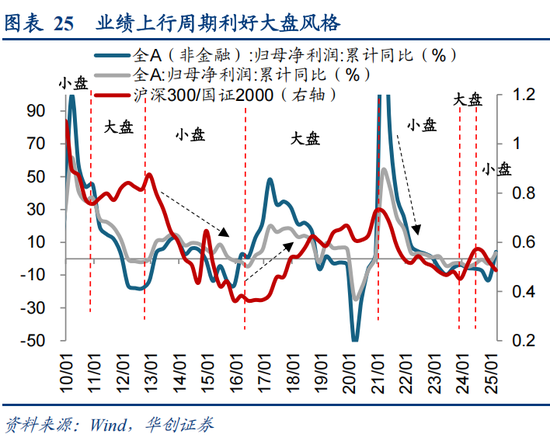

中期视角:牛市下半场,实物再通胀,股票优于债券、大盘优于小盘、成长优于价值,看多消费制造龙头白马。6-12个月中期视角下:(1)股票优于债券。通胀回归带动业绩改善消化股市高估值,推动股债配置向股市倾斜。类似2016年供给侧结构性改革结束了PPI持续3年的负增,上证指数在16年初触底2638点后持续走强,债市结束了持续3年的牛市,伴随通胀的回归,10年期国债收益率从16/8低点2.64%上行至17/11高位3.99%。(2)大盘优于小盘。M1领先PPI 6-9个月,MI&PPI转正即是EPS回归之时,若未来6-12个月PPI降幅显著收窄,股牛主驱动转向业绩,大盘强于小盘,看多消费制造白马龙头,新漂亮50是存量低利率下,稳定自由现金流的复利长牛(详见《牛市下半场:实物再通胀——策略周聚焦》)。(3)成长优于价值,高增长带来更高估值天花板,重点关注:①创新药:受益于技术突破、政策红利与盈利改善;②PCB与光模块:受益于全球AI算力需求爆发。此外,“十五五”规划人工智能或是产业政策重心,年内相关产业层面支持有望持续落地,推动产业链持续繁荣。

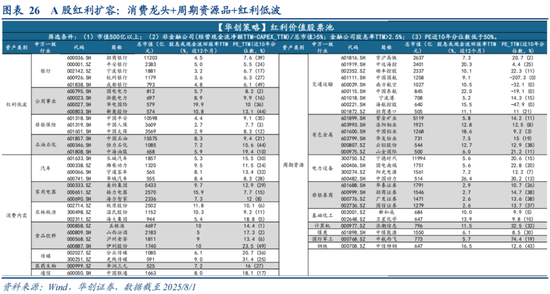

实物再通胀,大盘风格回归,红利扩容三大板块:消费内需龙头+周期资源品+红利低波品种。

A股筛选标准:1)规模更适用于长线价值投资者:市值500亿以上;2)价值创造水平较高:非金融公司(经营现金流净额TTM-CAPEX_TTM)/总市值>5%;金融公司股息率TTM>2.5%;3)市场目前给予较低估值:PE近10年分位数低于50%。最终筛选出62家上市公司分布于上述三类红利价值板块。

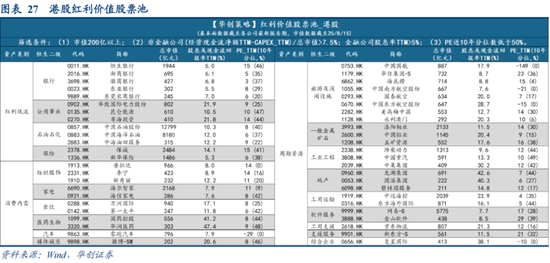

港股筛选标准:1)市值200亿以上;2)非金融公司(经营现金流净额TTM-CAPEX_TTM)/总市值>7.5%;金融公司股息率TTM>5%;3)PE近10年分位数低于50%。

风险提示:

1、宏观经济复苏不及预期;

2、关税政策超预期,可能对相关产业链及国内出口造成影响;

3、历史经验不代表未来:因市场环境等因素变化,历史数据得出的经验可能在未来失效。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。