普通商民无须负责比价波动管理与经济调控,故针对比价波动,他们只需要想出应对办法。应对办法可分消极与积极两类:消极办法多为顺应现状、尽量减少自身损失,积极办法则是有能力者主动参与比价波动的市场过程,通过投机获利。下面将从民众对银钱货币流通手段、支付手段、价值尺度等方面职能的利用入手,分析民间对比价波动的应对。

如实交易、记录以各项比价、各种货币

既然存在多种货币、多种比价,且比价一直波动,则最消极的应对便是因之顺之,随行就市按浮动时价交易,如实记录各项交易中的比价。

多数情况下,买卖是即时达成的。此时,银钱兑换多依时价进行,于交易双方也更便利。为求遵守,更有就此制定规约以为约束者。比如道光七年(1827),上海县船行曾集议规约,“银串照市划一,不许申上就下,致有两相退傤唇舌。倘不照议,查出,罚船号经手者神戏各一台”。当中规定,银两钱串皆照市价折算。如不遵守,行会便对商户有相应惩罚——需酬神、演戏。而在江苏吴江,则是由县令勒石警示布业及印花坊主、染匠悉知“银洋查照钱业公所市面作价”,不许抑短。

有交易便有记账,为此苏州码在民间记录银钱比价数值时被广为运用。以苏州码记录银钱折价,在以往对徽商、晋商商号账簿的研究中多有涉及,在此不作重复。唯进出银钱各项在账本中具体如何按比价记录,尚待深入研究。如典商,其作价有名“升垫法”。不论银本、钱本,在实际经营中均有钱合银、银合钱出入销算。为方便记账比较、核算,不同行业甚至同行不同商号都有自己的计算标准。又如在银钱收支跨期核算中出现货币购买力损失,有的账簿便专列“耗钱数银”以表示。这虽不能直接减小损失,但可使商人明确知道此项耗损占比,为其今后规避损失、采用新的入账策略提供参考信息。再如逐年累加的“总合账”,因需体现跨期经营收益总和,故在合计时也会涉及比价计算。在李锦彰先生辑录的《晋商老账》中,有一本《吉亨泰账局清抄总合账》。当中,道光十年至道光十二年(1830-1832)的合账按1400比价折银,道光十年至道光十七年(1830-1837)按1400比价折银,道光十年至道光十八年(1830-1838)则按1500比价折银。这种总合账只是作会计核算用,为方便作盈亏比较,一段时间内的所有银钱均照统一比价计数。道光十年至十七年合账用1400比价数值计算,道光十年至十八年却按1500计算,即说明道光十八年是年该地铜钱价格下跌速度非常快。

除大中型商号外,一般民间日用账同样会以苏州码记录各项比价。比如在浙南石仓的家计簿中,“十二月十一,去人洋弍元,〡≡〥”这种记录,其苏州码数值便是1350,这也是银钱比价数值。为方便记录比价数值且有识别度,具体苏州码表示还涉及大小写汉字混用、数位省略、断行格式等,合并各账簿记录方式及俗字运用不同,已使其成为一种相当有特点的数字书写体系。针对银钱比价的记录,在该书写体系形成中曾起到重要推进作用。因货币比价变动,以不同货币计量的物价亦会变动。对此,民间做法也是同时标记出用不同货币支付的物品价格。比如道光十二年,在苏州城内外,“凡买卖食物,如论斤者,插标每斤大钱若干文,新钱若干文,新钱较大钱豹〔报〕以八折作算”。当新钱、大钱自身价格再变动时,插标物价亦会调整。

如实记录的另一种方式是分列各类货币。在无汇总核算必要的情况下,收支以银便记银,收支以钱便记钱,这样就可在账目记录上不受比价波动影响。比如下面这则材料:

同治四年至光绪二年收进付出大总清册

自同治四年乙丑起至光绪二年丙子终止,前后共计一十二年收进付出大总清册全集

收募捐,洋三百九十二元九角五分、钱一百二千三百六文;

收堆金,钱一千八百九十一千五百十八文;

收江明德、黄信义经募茶捐,洋一千二百六十五元四角六分五厘;

收春源典卖包抽捐,洋四元、钱一百七十八千八百二十三文;

收公义典卖包抽捐,洋六元、钱七十四千七十二文;

收裕亨典卖包抽捐,钱九十五千七百六十二文;共八十二主

……

付账:

付十二年分兑,出钱八十二千八百六十文;

付割草、挑地基,钱四十二千三百五十文;

付请告示,洋四元、钱二千四百二十文;

付上户钱粮、漕米,钱二千九百七十八文;

付安葬、修坟、加土,洋八十三元、钱八十一千一百五十文;

……

付收捐俸金,钱一百七十八千文;

付守堂工食,钱七十九千五百文;

付存吴立成处生息,洋六十元;

付置市产地基,押洋三百元,经手江明德、吴星斋、程云溪、吴立成。

以上十二则,共收洋一千九百五十四元零一分五厘、钱二千五百四十千一百八文。

以上二十则,共付洋一千五百七十一元一角五厘、钱二千五百三十七千七文。滚存现洋八十二元九角一分、钱三千一百一文。

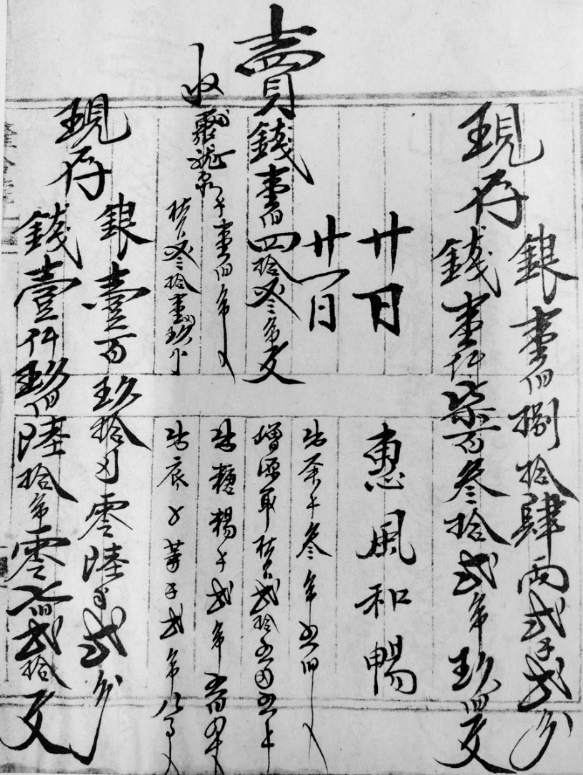

当中进出项目或洋或钱,收入多少洋,支付多少洋,收入多少钱,支付多少钱,都分别记录。不统一核算为单种货币,自然无需考虑比价变动对会计核算的影响。该 *** 亦在商铺经济运作中被广泛使用(如下图某账本账目所示):

光绪二十一年立某钱店银钱老账

变更交易、支付货币的种类

既然银钱比价容易波动,那么只使用一种货币是否可在一定程度上避免损失?我们来看乾隆十六年(1751)云南开化府当铺的一个例子:

开化设有生息当铺二处,因原定以钱一千一百文作银一两,出入之数与市价高低不一,恐有亏折,概不当钱。兵民不乐赴当,遂至生息不敷。现搭换制钱二千余串,银出银入,钱当钱赎。

此中,当铺原定银钱折价数值为1100,但时价不断波动,故“出入之数与市价高低不一”,此差值会导致当赎纠纷。何为“恐有亏折,概不当钱”?我们假设典当人以1两银等于1100文钱进行典当,典当物品后取走钱1100文,约定事后回赎以钱1100文或银1两均可。但如果在一定时期内,银价跌至900文/两,典当者此时只要以1100文中的900文换银1两去回赎便可,该过程类似于向当铺套利。那如何能让交易公允呢?为避免比价波动带来损失,此时对交易双方都公平的办法便是“银出银入,钱当钱赎”。只要交易双方都使用同一种货币而不再做折算,就可避免有人利用时价波动进行投机。类似地,光绪二十一年(1895)安徽宿松县典业榜规规定:“当货应制钱银洋各从其便,钱当钱赎,银当银赎。银钱出入概以曹〔漕〕平足色,制钱足百为准。当钱当银,悉听当户之便,不得稍有抑勒,以免争较。”光绪二十七年(1901),奕劻等在拟奏的整顿当商章程中亦强调,“一律无论用银、用钱、用大小银元,均以满足数目计算,不得有九八扣名目。当银以银赎,当钱以钱赎,当银元以银元赎,毋得折抵,两有吃亏”。类似规定都强调了单一货币进出的好处。

在过往研究中,研究者多认为比价波动(特别是钱价日低)对劳动人民损害较大,对豪门大户反可能有利。实则不然,无论小民、绅商,对比价波动影响皆有一定主观能动反应。当时价发生变化时,用钱用银、收钱收银便有讲究。民众不可能一味承受比价波动损失,支出、收入货币种类也不会一成不变。对此,可看下面这则材料:

馆规录

原议章程

……

一、常年用司事一人,照应收租、修理房屋等事,每月支钱六千文作薪水。……

光绪二十一年新立规条 公禀江宁府存案

……

一、试馆司事每月饭食、薪火英洋六元,以专责成。逢考七、八两月,丁役五名,每名饭食钱四千文。考生外赏五人均派,不得争论。……

光绪三十年重订章程

一、司事一人,向章月给薪资钱六千文,嗣因不敷应用,改为月支洋六元。当时每洋一元易钱一千二百文上下,故可敷用,现在每龙洋仅易钱八百十文,遂形支绌。兹仍照原议月支钱六千文,以示体恤。……

这是安徽歙县人在南京所建试馆的馆规。因需司事常年照料(收租、修理房屋等),试馆最初规定以月薪6000文支付司事工资。到光绪二十一年,改为饭食、薪火支付以洋六元。对于为何作此变更,该馆《光绪三十年重订章程》有明白记录,乃是钱贱银(洋)贵,司事觉得“不敷应用”。以当时洋价“每洋一元易钱一千二百文上下”计算,原定6000文钱工资仅能换洋5元,相较以往6000文钱可换6元洋的月薪,实际工资减少16.7%。为此,试馆将司事月薪更改为用洋发放,“故可敷用”。但到光绪三十年,钱贵银(洋)贱,工资又“支绌”不敷,如是再将月薪改回以钱6000文支发,按当时比价可换洋7.4元。从中我们可以看到,虽然三次规定价格都是6000文、6元、6000文,但试馆司事到手工资的实际购买力因为比价波动变得不一样(暂不考虑物价因素)。如此, *** 间主雇双方对此便当有一议价,依时价变动改换发放工资的货币种类以求公允。光绪三十三年冬,京师“银价日涨,粮米昂贵”,当地糖饼行工人所得工资不敷糊口。起初,工匠“再四与各号掌案、东家、掌柜筹商不易”,后经中人梁鉴甫请出二十二家各宝号掌柜说合,才将工价支付货币更改并立碑记录“钱庄改换银庄,工价市平松江”。这也是在比价变动时雇工为维护自身利益,与雇主商讨更改支付货币种类的例证。类似现象当然不为清后期所独有,早在乾隆三十三年(1768),宝直局工匠在领取工资时就出现过因钱价较贱,“但愿领银不肯领钱”的问题。而裴丹青对清代省友(长驻省城照料州县事务者)收支的研究同样表明,省友与州县间收支款项以银核算,用钱支付。在银贱钱贵时,省友也会请求支付以钱。按何物更保值就持有何物的原则,也易想见在粮食更贵时,省友可能会要求支付粮食;在银更贵时,省友也会要求支付白银。所以,只要主雇双方有所协商,则变更支付货币种类可在一定程度上抵消银钱比价波动的负面影响。此外,如此时民间与官方在货币兑换上有联系, *** 间依然会采用对其更有利的办法应对。如乾隆四十九年(1784),京师平粜麦石钱文由户部行令招商领钱易银,但众铺户却不肯承领。原因是“从前原曾有领换钱文之事,该商人等,不过因钱价昂贵,即希图承领获利。现在钱数较多,未免银昂钱贱,该商等即不肯领销”。彼时官方易换例价1:1000,钱贵时招商承领,商人可从例价与时价差异中牟利,也可从钱文市价不断增高中获利;但若钱贱,则商人领钱1000需给 *** 白银一两,自是吃亏。因之,如钱贱时国家按例价支付较贱的货币给商人,商人图利,自然“不肯承领”。

在实际支付中,如果货币提供/收受某一方可以决定支付货币种类,一样可避免自身损失,甚至可借此牟利。为此,可看下面一则材料:

照得城乡开设典当,原以便民间之缓急,近日雨水过多,钱米奸牙预张声势,米价腾贵,银价顿贱,大属病民,业经本署司密拿究办,一面出示谕禁在案。兹又访闻,城乡各典当,凡遇民间典当衣饰、什物,值此钱贵银贱之时,只肯当银,不肯当钱,以图将来回赎之日银贵钱贱,一出一入,暗中渔利,贫民饮恨吞声。

“雨水过多”为自然灾害之一。灾害易致灾区内钱贵银贱,相关原理在本书第六章已有阐述。典当交易在此属卖方市场,当铺有权决定当赎以何种货币。银贱钱贵时出银,银贵钱贱时收银,便是当铺利用比价波动牟利。即便不从牟利角度考虑,以规避风险来说,在钱贱时收银也是应对办法。如此便可反观一则顺治十三年(1656)银贵钱贱时的规约:

常熟县给帖勒石永禁借端衅扰典铺碑(顺治十三年)

……近七月,乘海寇猖獗,希图劫虏,将低贱小钱一文,只还一文,倚强索取。切计原钱一千,□本五钱。今钱一千,时价三钱十分,已亏本四分(按:此处点校有误,当为“今钱一千,时价三钱,十分已亏四分”。意为钱一千文,原值银五钱,现值银三钱,银贵钱贱下,钱贬值40%,即“十分已亏四分”)……何物愚民,乃以贱价之钱,坚执如前之数。则典商不惟无利,而反亏本矣。……自后当钱出入,务于出票时照依时值,议定银数,填明当票。日后取赎,不论或银或钱,悉照票上银数,照例算还。

典商开具当票,原先填写钱数。在银贵钱贱时,小民利用贬值后的铜钱按当票票面钱数赎回物品,是将银贵钱贱损失加诸当商。因此,为避免类似情况一再发生以致起衅,常熟当地官员勒石刻碑写明,以后开具当票一律填写银数,取赎时或给银,或按票面银数折钱。这在钱贱持续时,可有效维护当商利益。类似地,光绪三十四年因铜元充斥,浙省铜元贬值,当十铜元“折作当九、当八者”甚多,“钱价亏耗,商家力难持久”。作为应对办法,商家遂“改作洋码”,将物品标价为银,收入以银,以期保值。宣统元年,因浙西盐务由商人承办,其课项加价向用银洋分别解缴,惟盐斤售价以钱合计。在银贵钱贱时,商人收入以钱,缴纳课项以银,持续钱贱导致损失需自己承担。此时转嫁损失的 *** 有二,一为调高钱计盐价,一为改换支付货币。调价一法,对盐务来说不如一般货物调价方便——“盐法志载商人计本经营,价贵则有累于民,价贱则有病于商”,且调价尚受官方制约,故商人在此不若“概照现今售价,暂行一律改用洋码”。该 *** 并未直接调高盐价,可使盐商、 *** 在明面上不遭骂名,也可同时使盐商在零售盐斤时避免损失。而如果不及改变收入货币的种类,那么尽快将贬值货币兑换为升值货币也是此法的延伸。光绪三十四年天津地埠因有铜元断使及折扣传言,导致铜元不断贬值,故“商家遇有铜元进款,并每日所收铜元不敢存留,竟以大价兑换银元,市价愈抬愈高”。显然,商家不收铜元只收银元是更佳办法,但小额日用交易不可能断绝,故其只能在铜元变得更贱之前将所收铜元全数兑为银元。此外,商人在银贵时收银、钱贵时收钱的做法,在一定程度上也可解释某些官方行为。乾隆初,直隶银贱钱贵时,高宗皇帝曾有疑问:“直隶兴修水利城工,坐粮厅赴东采买布匹,所领帑金数万,皆欲易钱运往。其他官项,大率类此。夫所领帑项,原系银两,即报销亦以银数核算,自应以银给发,何必兑换钱文应用?”兴修水利城工,帑项为银,报销为银,但实际使用时官员皆欲换钱。除钱文更适合于民间市场小额交易外,钱贵时民间买卖多得以钱支付也当是原因之一。当官方开销必须与民间市场连接时,银钱市价波动、商民交易支付货币变更便会对官方采买行为产生影响。

变更交易、支付货币的价格

如定要使用两种货币,则也可预先就届时使用到的货币定价。在借贷中,定价办法之一是“抬价”,抬价是为了应对无可预期的比价变动。在湖南新化县,该交易习惯为:

借银还钱,乃预将银价高抬。譬如每银一两,当时仅换钱一千九百文。债权人预定偿还时,须还钱二千三四百文。借约上只书预定之钱额而不能写银数。借钱还银,则预将钱价高抬。譬如每钱一串当时值银五钱三分,债权人预定偿还时,须值银六钱。约内只书预定之银数而不能写钱额。

由于是借贷,所以放贷者(债权人)可能更具议价权,能订立出有利于自己的规约。在清偿债务时,如借贷者(债务人)借银还银、借钱还钱,自不涉及比价问题。但还款方如以另一种货币偿还债务,交易便受不可预期的短时比价波动影响。为此,以高于借债时银钱市价的比价写明还款折算货币数,此 *** 可大概率保证不论比价作何波动,债权人都不会损失本金,且可能获得更多收益。但预先定价也会面临比价波动剧烈时无法“预先”的困境。该情况下,交易双方往往各执一词,甚至酿成长久官司:

考我行自前清咸丰年间,当十大钱流通市面,银价日昂,因之,缝、五尚、切、圈、排五行工人,每年借此增价,则各月号受其累者固已久矣。后经高君瑛约会同行人等,设立靴鞋行财神会,为行中会议公事之所。当时在会者二十余家,不在会者约有百家。然缝、尚者每增价时,必先要求在会者,如不允则 *** ;其不在会者,做活如故。至在会者,恐生意之停滞,不得不俯允其增;而不在会者,随亦一律增之。缝、尚者既如此,而切、圈、排三行之工价,亦遂因此而增焉。所以后开之新号,皆不欲入会也。至光绪八年,缝、尚工人又有齐行 *** 之举。本行绅商傅君养园,见此情形,不忍坐视,以为屡受工人之挟制,不能不设法维持。因与会中各号商议,分为四路,外东、外西、内东、内西,即分往不在会之各号,婉言劝导,以明利害相关之故。且言愿入会者,请于二十八日,在天福堂面商一切。至日,各号毕集,幸皆踊跃从公;其不在会者,由是而尽入会矣。前后共计一百二十家之数。至于议论增价之事,公同商酌,务筹以对待之方。遂议定由四月初一日,新入会者概不发活。且公推外东隆庆郝君恭谨、外西大安鲁君国兴、内东天兴韩君清麟、内西三顺王君清泉等四人,联名在中城司控告合美会。夫合美会者,即缝、尚工人所立之会也。旋蒙批准,差传到案。两造各执一词,一求增价,一求减价。奉城宪当堂公断不增不减,俱照原价开工做活,合美会人不遵本司官口派,准各号另觅工人做活。且又出示晓谕,各号另觅工人,不许合美会人拦阻。乃合美会人不服堂断,又在提督衙门及顺天府大、宛两县等衙门控告,犹冀推翻前案,以遂其贪利之心。而各署均不受理,俱将案卷送交中城察院归案讯办,则合美会首事之人,至此方无可如何矣。

咸丰初,银贵钱贱。在工资本身不变的情况下,如工资给钱不给银,工人会因钱贱遭受损失。由于彼时“当十大钱流通市面”,各种钱掺杂使用,比价变动剧烈,靴鞋工人是否“每年借此增价”而有渔利不得而知,且实际应“增价”多少也无法预先知晓。到光绪时,绅商傅养园召集各号,与由工人组成的合美会对峙公堂,“两造各执一词,一求增价,一求减价”。虽经有司断为“不增不减”,官府有和稀泥、行懒政之嫌,但考虑到光绪时钱价已有回升,故就公平而言,官方做法有一定实质意义。在本案中,我们更关心案件缘起于比价波动。在比价波动剧烈时,雇主不以更贵、更稳定的货币支付工资,则工人会用 *** 应对,以求更定发放工资的货币种类或(按较贵货币折算较 *** 币的时价)重新定价。如此后比价又有波动,在钱贵时,钱计工资呈向下刚性,则靴鞋行会各商家反有损失。如此,则我们知道,比价波动的不确定性会使得交易各方不断协商、抗争。所谓民间应对,很多时候充满着类似矛盾纠纷,并非能和平处置。比价因时因地不同,交易者在具体交易中为减少损失甚至借机牟利,各方极易产生矛盾,诸矛盾自然会导致交易成本增加(在材料中表现为“各号另觅工人”,但“合美会人拦阻”)。

对于预先定价的货币,按预定价折算,对于没有预先定价而临时需以另一种货币交易的,便只能按时价计算。比如在福建闽清县,当地民事习惯记录:

闽清旧时典契,多载典价银两若干,注明每两八百文或七百五十文。如无注明,取赎时应照银两实价计算。

该“注明每两八百文或七百五十文”即“清钱”用法,是一种固定银钱折算价(可参考本书第三章图33原始契约)。暂不管该做法缘由何在,在此仅对比有注明与无注明区别,即可明了。在民间交易习惯中,不明确写明折算却又需要用另一种货币支付的,不论比价如何波动,买方卖方谁因此盈利或亏损,都应该按照时价比价换算。

在使用双货币时,如不变更支付货币种类,则变更原支付货币的价格(折算为另一种货币的数量)也是应对比价波动的办法。以上预先定价和按时价折合的办法都是变更支付货币价格的具体 *** ,但更多时候民间无法预先定价或按时价随时折合,而是在事后商定出新的折价方案。

同治元年六月立《精忠庙鲁班殿碑》曾记录,“年迈会首,持行公议,挣铜制钱工饭四百五十文。时在咸丰五年,阖行公议,挣铜制钱工饭五百文。业经挣妥为例,决无更改。兹自以后,各样大钱绞乱,钱法不通,与铜制钱不符。行中公议,难定章程。工饭挣项,与铜制钱,相符为事”。咸丰时,京师“大钱绞乱,钱法不通”,银钱比价因故混乱。此时工食钱即便按涨价后的五百文发放,工资增加速度也可能赶不上货币贬值速度。为此,经行会公议决定,由于无法确定接下去的比价会如何变化,到底应该随大钱贬值而增加多少工资以弥补比价变动导致的损失(“难定章程”),故以后工资一律只锚定制钱(专指小平钱)计算。工资随比价波动而变更消长,当总“与铜制钱,相符为事”。进一步,将类似情况对比官员奉饷、兵弁兵饷发放,可以发现,在饷额固定时用双货币配比支发,较 *** 币占比越大,收受者损失越大。此情况下,想要减少损失,或应全数支发较贵货币,或应照时价折合支发较 *** 币。但多数情况下特别是 *** 财政支绌时,一般官员、兵丁无法随意要求更改搭放货币种类或照时折支。而在民间,交易者除可要求变更支付货币种类外,也可要求变更支付数额。故在相同的银钱贵贱状况下,有议价的工资给发,货币收受方福利减损程度当较领取固定工资者为小。变更支付货币数额,不仅直接表现为以较 *** 币折算数额的变动,也间接体现于以较 *** 币标记的物价变更中。在此可看光绪三十四年顺天府府尹会同邮传部尚书陈璧发布的一则白话告示:

外城巡警总厅为晓谕商民平物价事告示

照得京城市面,前两个月,因为银盘太高,钱盘太低,所有买卖各物一概长价,小本经纪人狠受亏累,现在银价已经落了,你们各铺买卖还是不落价,都说是现在卖的货,还是从前一两银子换十七八吊钱的时候买了来的,所以要多卖些钱才能够本。殊不知你们买卖铺,向来买货都是用的银子,零卖都是现钱。譬如这们〔么〕说罢,你们有一两银子货,在那一两银子换十七八吊钱的时候,自然要多卖些钱,才够原来的本银,到了一两银子换十四五吊钱的时候,就是少卖三四吊钱,也还合得上一两的数呀!这们〔么〕替你们一合计,落价原不吃亏,所以总厅出示晓谕,你们不得借那买贵卖贵的话高抬市价。倘敢故意不遵,总厅要访出一两个刁坏的人重重罚办,给大家做个榜样呢!此示。

在两个月前银贵钱贱(“银盘太高,钱盘太低”)时,商人进货以银,零售以钱,故必须调高钱计物价才能在零售中不吃亏。银贵钱贱时,商贩调高钱计物价,即是要求消费者变更用于支付的较 *** 币的数量(如果消费者以银支付,则商家更乐意,这等于是变更了支付货币的种类)。然后来,银价下跌,商贩用钱标记的物品“还是不落价”,且借口“买贵卖贵的话高抬市价”。由此,才衍生出官方介入干预的这则告示。

综上,变更交易、支付货币的种类或数额,最少可以减小比价波动带来的负面影响,多则可借此投机牟利。然何时变更、由谁决定,则需视具体经济环境分析。比价波动嵌入时人经济生活各方面,民间对此的应对亦需被放置于当时当地具体交易过程中理解。民间如此应对办法,与官方规定使用货币种类、规定银钱折算标准的做法相似。但对于不同主体,其都想用类似办法维护自身利益,则主-雇、贷-偿、官-民、地方-中央之间,又有数不清的矛盾。要彻底解决问题,势必得废除当时特殊的双货币制度。但货币制度问题,“破”“立”皆难,如何保持币值稳定、解决小额通货问题、疏通市场交易……还将长久考验 *** 对市场经济的应变能力。

变更记账货币体系及修改账目

由于银钱是相对独立的货币,故两者间比价自会不断波动。此波动对单次交易或无重大影响,但若有多笔交易,则对银钱进出核算、按时总清会造成不便。此时,如全以单一本位币计价,以主辅币固定进制核算,便可免去双货币比价换算之劳累。所以在清中晚期,随银元流通日广,记账也有诸多转为银元者。对此,《徽宁思恭堂征信录》曾记录:

敬启者:伏查道光三十年增刻简章第二条,载有逐年定于夏季刊刻征信录,通送备查等语,系征信录一年一刻之明征也。后改三年一刻,不知始自何时,惟体例简略,殊难稽考。然其中尤以钱码为根据、为最烦琐,此皆因时制宜之故。岁辛亥,轮值绩邑司总、休邑司年提议改良,嗣经公议仍照道光年间章程,每年以清明节后由老总邀集大众将账目核算明白,分条列表于前、总结收支于后,分门别类,醒眉目而便稽查,然后抄成样本移交新总,刷印分送等因。公同议决,亟宜实行,敝司理等责无旁贷,只得勉为其难。幸赖在事人员谨慎从事,虽不敢谓条分缕晰足为模范,然向之以钱码为标准者,今则银洋钱角,各收各支,既无钱串之短长,又免扯折之烦扰,纲举目张,头绪清晰,且与前辈办事之意旨亦极相同,愿后来诸君子逐年照办,永垂勿替,则无任馨香祷祝焉(民国元年三月吉日)。

昔日以钱码记账,有钱串短长、银钱扯折诸多问题,在改用银洋钱角后,“纲举目张,头绪清晰”,也说明时人对银钱比价波动的认识已经上升到和货币制度挂钩的层次,更愿意采用一种稳定的货币制度,用单一本位币记账。但当然,由于传统观念对货币的定值多以其内在金属价值为基础,且官方又在实际上对辅币铸造不加限制,所以即便是银元体系下所谓“主辅币”间,在实际使用和记账上也未必完全按十进制折算。但这较之银两平色、制钱短折及两者间换算扯兑,已有进步。将记账货币与实用货币完全统一,且脱离内在金属含量记值,尚待国家统一行用有信用的纸币来解决。

此外,既然实际比价波动不能控制,那么在该波动导致账目问题时直接通过做账抹平,则也会存在。在此看一则材料:

具禀……所捐谷石,每石以银一两计算等因,当经生等将劝捐谷一万一千零五十五石,作为劝捐银一万一千零五十五两,报明案下,转报在案。惟现在时价,每谷一石,只易钱一千二百五十文及一千一百五十文不等。查生等勘买义田……按现在时价,只须纹银六千八百四十余两。是报明银数较多,实用银数较少。生等公同集议,应请将实用钱一万一千四百四十千有零,作为实用银一万一千四百四十两零八钱二分,俯赐转报庶生等劝捐谷石,既归于实用实销,而绅士商民人等所捐谷石,仍可以每谷一石抵银一两,仰邀议叙。……

计连清单一纸:

一、收劝捐谷一万一千零五十五石,除拨入修建府文庙谷一千二百五十二石外,净有谷九千八百零三石。内初次劝捐谷五千四百五十五石,每石照时价折钱一千二百五十文,共折收钱六千八百一十八千七百五十文;二次劝捐谷四千三百四十八石,每石照时价折钱一千一百五十文,共折收钱五千千零零零二百文。

一、收宪台捐发纹银一千两,合元银一千零六十六两六钱六分六厘七毫。除提出发商生息并置买铺店等项银六百一十四两一钱八分外,尚有元银四百五十二两四钱八分六厘七毫,每两照时价易钱一千五百文,共易钱六百七十八千七百三十文。

以上共收钱一万二千四百九十七千六百八十文。

一、支置买义田钱九千四百七十五千一百文。

一、支修建义仓钱一千九百六十五千七百二十文。

一、支拨入修建府文庙钱一千零五十六千八百六十文。

以上共支钱一万二千四百九十七千六百八十文。

道光二十五年六月二十七日具

按彼时劝捐例议叙上报,谷为1两/石,故11055石谷当为11055两银。但湖南辰州地方士绅并未真全数捐谷,而是通过勘买义田、修建义仓实际花费11440820文钱。但按照当时银钱市价,这些钱只值银6845两,是为“报明银数较多,实用银数较少”。如此,则实用实销不能达到“每谷一石抵银一两”的原定11055两数额。为此,当地士绅商议“将实用钱一万一千四百四十千有零,作为实用银一万一千四百四十两零八钱二分”,相当于以钱一串作银一两。由于银钱时价是既存事实,不能直接删改,故需将账目做清。材料后附“清单一纸”即是做账明细。原劝捐谷11055石,扣除“拨入修建府文庙谷”1252石,剩余9803石,按当时谷价“易钱一千二百五十文及一千一百五十文”分两次记账。一次按1250文/石记账6818750文(5455×1250),一次按1150文/石记账5000200文(4348×1150)。另有“宪台捐发纹银一千两”,除发商生息外,余下元银452.4867两,以1500比价合为钱678730文。综合以上,共收钱12497680文(678730+5000200+6818750)。再以置买义田9475100文,修建义仓1965720文,修建府文庙1056860文开销扣划(12497680-9475100-1965720-1056860=0)。如此则进出两清,“劝捐谷石,既归于实用实销,而绅士商民人等所捐谷石,仍可以每谷一石抵银一两,仰邀议叙”。这种做账虽有造假、投机嫌疑,但对地方来说,与其买入一堆易霉烂于仓内的谷子(且不保证买谷过程无猫腻),且不如答应士绅出钱勘买义田、修建义仓。如此,士绅捐输可得议叙,地方事务也易办理。至于银钱比价账目一项,本就是存在于会计核算上的,通过做账抹平,对地方实务并不产生危害。

在账目上做手脚,有的只是为抹平账目,有的则是借机牟利。比如在钱房账簿上:

银洋之行情,每半日为一市,日有二市(各地之例不同,或有三市者,余述金陵之事,故照金陵之例而言),名之曰早市、晩市。两句钟以前便照早市行情兑换,以后便照晚市行情兑换(名为两市实即一市,今日之早市即昨日之晩市)。晩市与早市之行情必稍有涨落,而各钱铺之兑换进出,临时皆不转账(钱铺将兑换之数登记账册曰转账),必积至十元或数十元,方行转账。大钱铺则不然,除同行交易外,每日只转账二次。初下晩市时将上市之胀一并转清,至晩间扎账时再转一次(每晩将各零账归并一总数名曰札账)。转账、札账均归钱房一人独掌,而弊端即由而生。例如早市大洋一元可兑钱一千三百六十文,晚市跌落,每元只兑钱一千三百五十五文。该钱房即将早市兑出之钱多转数十元,在晚市兑出之钱数内减少数十元。或将早市兑进之钱数增多,晚市兑进之钱数减少,或将早市兑进之钱少转,晚市兑进之钱多转。如遇晚市较早市涨高,则将早市兑进之钱数增多,晚市兑进之钱数减少,或将早市兑出之钱数减少,晚市兑出之钱数增多。如斯,每日兑换之数虽不见少去,而两市进出之钱数相比,较实可另余钱一二百文。彼即将此项下之另余取之以入私囊。

由于有的钱商不是每笔银钱进出皆单独记录,而是每日按早晚市价格统一扎账清算,于是店中钱房管账者便可借此牟利。虽然账目计数皆按银元,但不同时间段的银元兑钱数目不一。既有兑价涨落,则实际每笔兑换所得钱数与扎账清算数便会不同。如此,钱房管账者便可利用这点将“余钱”纳入私囊。

总之,为应对比价波动,变更记账货币体系是更佳办法,但前提是既有货币制度发生变革。而修改账目也有消极应对和积极应对的区分。消极应对只是为避免受损,积极应对则是通过做账手段牟取私利。在此也可想及,如比价问题不再存在,则做账牟利也会消失。故于币制改革而言,其在民间也会遇到相当阻力。

(本文摘自胡岳峰著《清代银钱比价波动研究》,广西师范大学出版社,2025年7月。澎湃新闻经授权发布,原文注释从略,现标题为编者所拟。)