炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

在股价持续低于11元/股的 *** 价格的情况下,(002090)的控股权 *** 进程仍在按部就班地推进。

金智科技近日通过互动平台披露的信息显示,股份 *** 协议的交易双方积极推进本次交易进程,股权 *** 价款按照协议约定支付。

这场看似顺利的资本运作背后,作为出资额更大的接盘方——武义县金投产发控股集团有限公司(下称“武义县金投”)罕见的“出大钱、当小股东”操作,与其潜在诉求之间的关联,以及资金来源,成为最引人深思的谜团。县域国资背景的武义县金投为何甘当“财务投资人”?3亿元资金从何而来?这场看似亏本的买卖,是否隐藏着更深层的战略布局?

出大钱,当配角,国资LP图什么?

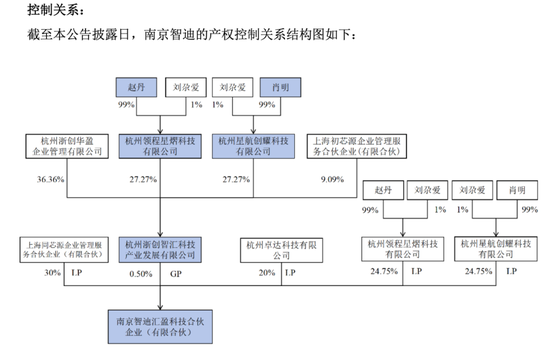

7月22日,金智集团与南京智迪、浙江智勇签署了《股份 *** 协议书》。记者发现,金智科技控股权 *** 的交易结构设计颇有玄机,出资额与控制权归属呈现错位。

根据公告,金智科技控股股东金智集团向南京智迪 *** 9.08%股份、向浙江智勇 *** 6.93%股份。

南京智迪与浙江智勇签署《一致行动协议》。该次协议 *** 完成后,金智集团不再是金智科技控股股东,金智科技控股股东将变更为南京智迪,赵丹、肖明将成为金智科技实际控制人。(详见本报此前报道:002090,分仓式易主,复牌大跌!)

若按南京智迪在本次股份 *** 中受让股份的金额为4亿元计算,赵丹、肖明通过控制的领程星熠、星航创耀,仅需要出资约2亿元,便可获得金智科技的控制权。

而武义县金投作为LP(有限合伙人)持有浙江智勇99%的股份,出资额约3亿元,出资额远超赵丹、肖明的出资额,却并未谋求实控权。在一致行动协议中,浙江智勇表示将与南京智迪保持一致行动,以确保南京智迪对金智科技的实际控制。

若按金智科技8月21日收盘价10.32元/股计算,武义县金投间接持有的这部分股权浮亏已超1800万元。

武义县金投为武义县财政局全资子公司,成立于2020年10月,注册资本6亿元,主营产业基金、股权投资、融资担保及园区开发运营等。

天眼查显示,武义县金投直接控股或参股的公司共15家,且主要为投资平台。武义县金投通过投资平台,主要投向一级市场。譬如,参股的金华金武民富创新创业投资合伙企业(有限合伙),主要投向上海羿弓氢能科技有限公司、舜科技(南通)有限公司、西安中科光电精密工程有限公司等融资轮企业。

此次参与金智科技的控股权 *** ,是武义县金投在二级市场中的罕见的“露脸”,却“出大钱、当小股东”,究竟意欲如何?

有业内人士表示,推动上市公司将注册地迁至本地,以实现税收、就业及产业协同等地方发展目标,是地方国资在类似投资中常见的核心诉求。

在“易主方案”按照协议的约定正常执行之时,武义县金投相关人士在 *** 中告诉上海证券报记者,确实希望后续将金智科技注册地迁到武义,但是目前还没谈拢。

在“注册地迁入”诉求未达成共识的情况下,武义县金投仍积极配合股权 *** ,是否意味着双方已达成其他协议?

财政“紧平衡”,钱从何来?

武义县作为浙江省金华市下辖县,财政实力并不突出。2024年全县财政总收入61.34亿元,在金华市下辖9个县(市、区)中排名第6位,而一般公共预算支出达69.95亿元,武义县财政局在报告中直言2025年武义县财政将面临“紧平衡难平衡”,土地出让收入的下滑加剧了财政的压力,2024年武义县土地出让相关收入16.34亿元,比2023年下降46.92%。

武义县地方 *** 债务也已逼近限额。浙江省财政厅核定武义县2024年地方 *** 债务限额1354500万元;2024年底武义县地方 *** 债券余额1354460万元,离限额只差40万元。

在此背景下,武义县金投为何要以3亿元的大手笔参与金智科技股权 *** ,其资金又从何而来呢?

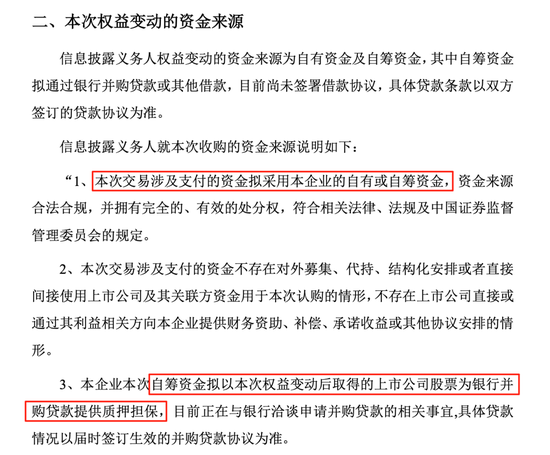

在《详式权益变动报告书》中,浙江智勇披露,本次交易涉及支付的资金拟采用本企业的自有或自筹资金,且不存在直接或间接来自于利用本次交易所得的上市公司股份向银行等金融机构质押取得的融资,后续不排除存在相关融资安排的可能性。

金智科技近日通过互动平台披露的信息显示,股份 *** 协议的交易双方积极推进本次交易进程,股权 *** 价款按照协议约定支付。显然,即使面临浮亏的压力,武义县金投仍在坚定推进此次交易。

业内人士表示,这进一步印证了这笔出资并非单纯的财务投资,而是服务于更重要的战略目的——无论是注册地迁入带来的税收、就业等长远收益,还是产业布局协同,其优先级已超过短期资金压力与浮亏风险。

市场关注的是,在财政紧平衡约束下,这笔巨额出资的决策是否以“目的达成”为核心评估标准?风险论证中是否已将“诉求兑现后的潜在收益”纳入考量,从而弱化了短期浮亏与资金压力的权重?

此外记者调查发现,上交所债券项目信息平台显示,武义县金投正拟发行10亿元债券,并在2024年12月更新,目前项目状态为已反馈。

接盘方实力成谜,并购资金或源于质押?

事实上,金智科技的基本面与新实控人实力,都难以支撑“财务投资”的常规逻辑,这更反衬出武义县金投高出资背后的目的特殊性。

近5年年报显示,金智科技业绩表现“不温不火”,营收在15亿元至19亿元区间、扣非归母净利润在0.1亿元至0.6亿元震荡。最新披露的2025年之一季度报告显示,金智科技营收、归母净利润同比“双降”,分别同比下降22.56%、19.81%。

那么,武义县金投是否认为金智科技未来实控人赵丹、肖明的能力,可促使金智科技进一步发展呢?

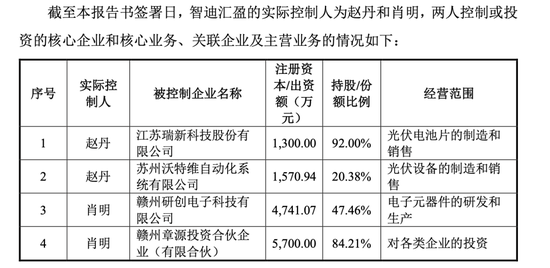

根据金智科技的公告,赵丹核心企业主要为持股92%的江苏瑞新科技股份有限公司及持股20.38%的苏州沃特维自动化系统有限公司,上述公司的注册资本/出资额分别为1300万元、1571万元,经营范围均为光伏电池片的制造和销售。天眼查显示,上述公司的参保人数分别为4人、258人。

肖明核心企业为持股47.46%的赣州研创电子科技有限公司(以下简称“研创电子”),注册资本/出资额为4741万元,经营范围为电子元器件的研发和生产,天眼查显示,参保人数为106人。另有持股84.21%的投资公司赣州章源投资合伙企业(有限合伙)(下称“章源投资”),注册资本/出资额为5700万元。

天眼查还显示,2025年1月,肖明、章源投资持有的研创电子3960万股权出质给赣州银行,占其所持股份的100%。业内人士表示,肖明突然将股权全部出质,显然是需要大笔资金,其对南京智迪的近亿元出资或许就来自股权出质。

“假如并购资金来源于高比例质押,那这笔收购的后续稳定性是值得怀疑的,无论是二级市场的股价下跌还是研创电子业绩波动都可能导致银行要求追加担保或平仓。”一位券商并购部人士指出。

值得注意的是,南京智迪的杠杆并非到此为止。金智科技披露的详式权益变动报告书中显示,拟成为金智科技控股股东的南京智迪,资金来源为自有资金及自筹资金,而自筹资金拟以本次权益变动后取得的上市公司股票为银行并购贷款提供质押担保。

这种“四两拨千斤”的资本运作方式,凸显出交易设计的精巧。通过结构化安排,受让方以有限资金撬动上市公司控股权,大幅降低了入主成本。与此同时,在多方参与、资金来源与杠杆比例存疑的情况下,即使金智科技的“易主方案”顺利完成,其稳定性又能持续多久?

作者:李子健 李五强