炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:华泰睿思

上周市场创新高,充裕流动性仍是行情的主要基底,我们强调:1)短期来看,判断市场顶部的意义和胜率都不算高,配置上应保持仓位、顺势择线、适度内部高低切换;2)节奏上后续即便出现调整,幅度也不会太深,市场进入上行趋势的共识在逐步增强。过往看国内基本面、国内流动性、海外流动性三者改善是市场步入上行趋势的关键三支柱,当前三个因素都在汇聚积极变化,从量变到质变需要时间,蓄势充分后期行情才有望走的更远。配置上,AI链、创新药、军工、大金融仍是战略配置重点,内部适度高切低。

点击小程序查看研报原文

核心观点

国内基本面积极因素仍正在聚集

基本面的改善从预期变为现实往往是市场上行趋势的三大支柱之一,当前基本面改善的因素正在逐步聚集,但从量变到质变仍需要时间,具体来看:1)7月国内高频经济数据在政策面、技术面和天气等因素下有所走弱,但1-6月国内广义财政支出同比增速录得8.9%,较去年同期(-2.8%)明显提升,或将成为后续稳内需、促信心的关键;2)我们的模型显示全A中报归母净利润同比增速较一季度基本持平,25年年报在基数效应下或展现一定弹性,需求侧的拉动或仍需等到26年;3)继续强调“反内卷”提供了A股偏强的中期逻辑,中游材料及制造板块供需格局改善预期增强,尽管25H2名义增长较上半年或偏弱,但“反内卷”提供了基本面远期乐观信号。

居民存款搬家叙事大幕初启

国内流动性改善是市场上行趋势的另一支柱,近期居民存款搬家的叙事构成了国内流动性改善的积极信号,后续或仍有空间:1)当前或仍以存量散户加杠杆入市为主,伴随着市场赚钱效应进一步提升,居民存款搬家大幕初启;2)近期理财产品配置中权益类占比有所回升,或也是市场主要增量资金来源之一;3)7月社融数据显示非银机构存款大幅增加,除了股票外保险或也是主要去处,这意味着保险理财等或将有新增低成本资金待配置。向后看,历史复盘显示几类资金方向决定当前市场位置,私募仓位、北向活跃度已回升→市场或已进入上行早期,杠杆活跃度高、新发公募逐步修复→或是市场进入上行中期的中期特征,公募或为后续增量资金来源。历史来看,基金净值回1往往对应新发基金开始增多、净值超过1.1往往对应其发行加速。

上周全球央行会议联储释放鸽派信号

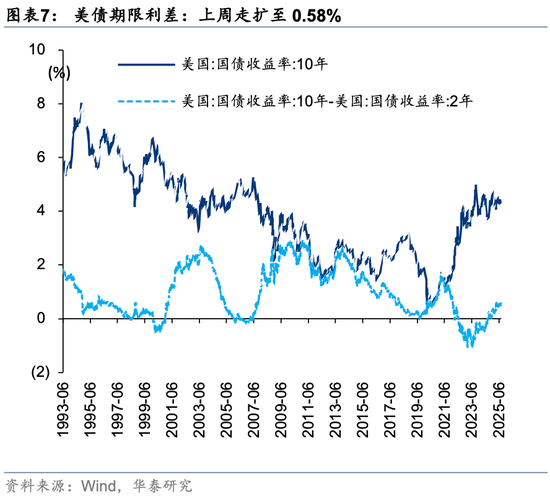

海外流动性改善则是市场上行趋势构成的第三支柱。上周五晚美联储主席在Jackson Hole年会上发言,释放了9月可能降息的信号,整体表态偏鸽,市场降息预期有所升温,会后美股上涨、美元走弱。海外流动性宽松预期下,配置型外资过去一个季度以来偏观望的状态或有改观、交易性外资或进一步回流中国资产。板块上,复盘2000年以来6轮10Y美债利率下行区间,考察A及港股各行业相对美债利率走势的相关系数,综合A股和港股的表现,受益于美债利率下行的主要有医药、港股科技、食品饮料、美容护理等板块。

顺趋势择线,内部适度高切低

上周市场放量再创新高,理财及居民资产配置的迁移仍在继续、公募新发延续回暖趋势。短期市场仍有动量,中报及关键事件后,伴随盈利视角切换,反内卷、AI等中期逻辑或有轮动空间。配置上,之一,行业层面,基本面有支撑或至少难以证伪、股价近期创阶段性新高或接近前高的方向更可能成为主线,算力链、创新药、军工、保险以及反内卷相关的化工等仍有动量空间。第二,细分方向层面,适度高切低,如AI链内部可以适度增配应用、存储、封测等。第三,降息受益方向,如港股科技、工业金属、食品饮料等。

风险提示:股市流动性低于预期;内外基本面下行风险超预期。

图表

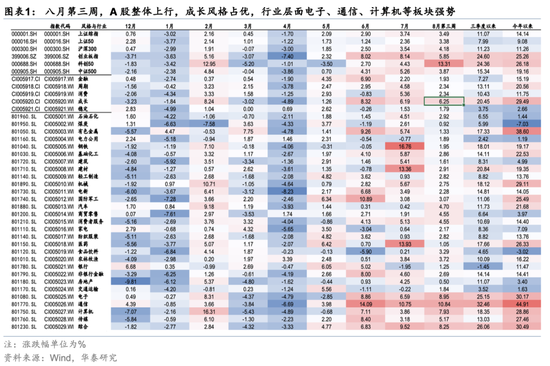

市场结构

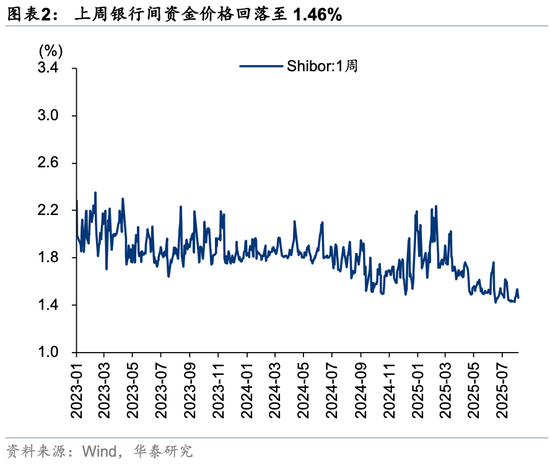

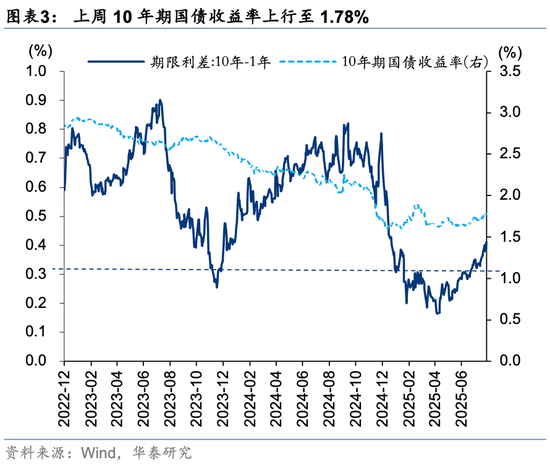

国内流动性

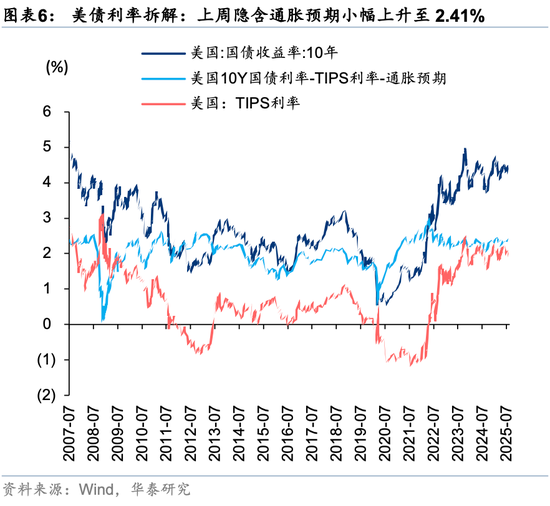

海外流动性

相关研报

研报:《新高后市场如何演绎?》2025年08月24日

何 康,PhD 研究员 SAC No. S0570520080004 SFC No. BRB318

王伟光 研究员 SAC No. S0570523040001

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。