来源:一瑜中的

核心观点

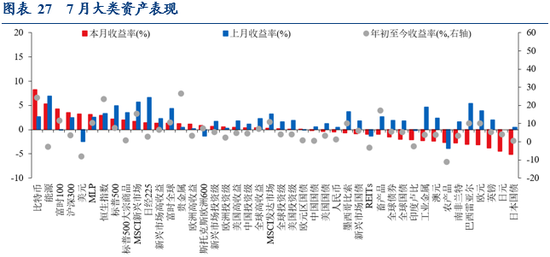

7月全球大类资产总体表现为:美元(3.19%)>大宗商品(2.00%)>全球股票(1.30%)> 0%>人民币(-0.50%)>全球债券(-1.49%)。

报告摘要

十张图速览全球资产脉络。

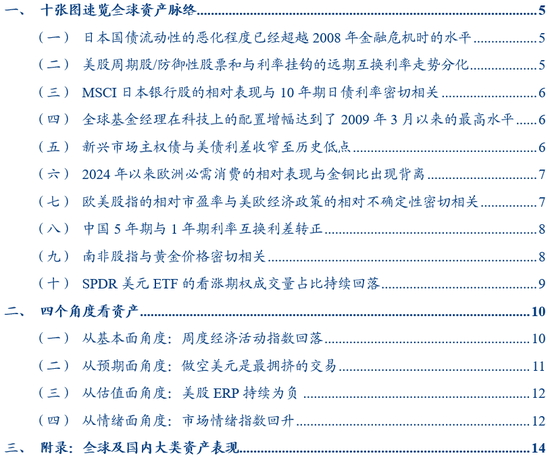

1、日本国债流动性的恶化程度已经超越2008年金融危机时的水平。根据彭博的国债流动性指数,美日以及欧洲主要国家中,日本和法国国债的流动性恶化程度处于历史高位。其中,日本国债流动性指数已经超越2008年金融危机时的水平,反映了随着日本通胀预期的上升,日本长债收益率持续上行,同时日本国债市场的流动性也正在迅速恶化,目前彭博日本国债流动性指数已超越2008年雷曼兄弟破产后的水平。

2、美股周期股/防御性股票和与利率挂钩的远期互换利率走势分化。美国股市周期股相对于防御股的表现和与利率挂钩的远期互换利率密切相关,反映美股周期股的相对表现受到市场对美联储降息预期的影响。自5月中旬以来,与利率挂钩的远期互换利率持续下行,表明市场消化美联储降息的预期。但周期股相对于防御股的表现持续走强,显示股票投资者对利率保持高位依然乐观。

3、MSCI日本银行股的相对表现与10年期日债利率率密切相关。2020年以来,MSCI日本银行股/MSCI日本指数与日本十年期国债收益率的走势高度正相关,主要是因为银行业是利率上升环境中的直接受益者。随着日本通胀预期持续抬升,日本长债利率不断上行,而日本银行股受益于通胀抬升的预期,相对于日股的走势与10年期日本国债利率基本一致。

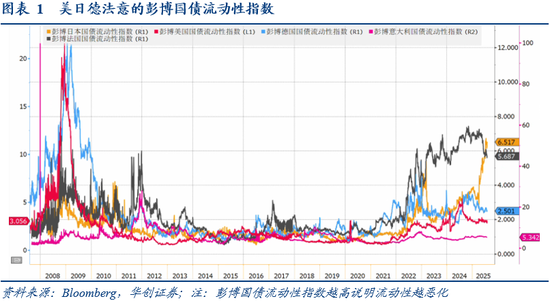

4、全球基金经理在科技上的配置增幅达到了2009年3月以来的更高水平。根据2025年7月的美国银行全球基金经理调查,全球基金经理环比增加了在科技、美国、材料、通信以及美元上的仓位,同时降低了在现金、必需消费、银行、新兴市场和商品上的仓位。与此同时,2025年7月全球基金经理过去3个月在科技上的配置增幅达到了2009年3月以来的更高水平。

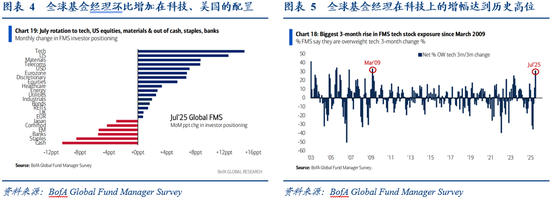

5、新兴市场 *** 债与美债利差收窄至历史低点。2025年上半年,投资于新兴市场债务的对冲基金以12.8%的回报率在所有策略中独占鳌头,回报表现优于股票对冲(12.6%)、货币(8.9%)等其他类别。然而,在经历了上半年极佳的表现后,随着新兴市场 *** 债与美国国债的收益率价差已收窄至15年以来低点,新兴市场 *** 债策略的性价比降低。

6、2024年以来欧洲必需消费的相对表现与金铜比出现背离。历史上,反映经济避险情绪的金铜比上升通常利好防御性的欧洲必需消费品板块,但2024年以来欧洲必需消费品的相对表现却大幅跑输金铜比。金铜比的上升往往反映市场对经济前景的担忧增加,防御性板块如欧洲必需消费品因其稳定的现金流和较低的周期性风险,通常表现优于其他板块。但是2024年以来金铜比上升与宏观环境的关系减弱,更多的反映了央行购金、美元体系弱化等因素,因此金铜比与欧洲必需消费的走势出现背离。

7、欧美股指的相对市盈率与美欧经济政策的相对不确定性密切相关。欧美之间的经济政策不确定性指数之比,与欧洲斯托克斯600和标普500指数的市盈率之比密切相关。2025年以来,随着美国经济政策不确定性相对上升,而欧洲经济政策不确定性下降,欧洲股市相对于美国股市的估值之比持续抬升。

8、中国5年期与1年期利率互换利差转正。2025年7月,中国5年期与1年期利率互换的利差结束了长达7个月的倒挂并转为正值,达到了2024年12月以来更高水平。背后反映的是国内“反内卷”政策以及雅江大型基建项目的启动提振了债券投资者对通胀上升的长期信心。

9、南非股指与黄金价格密切相关。2023年以来随着黄金价格持续上升,南非金矿股的价格不断抬升,带动南非证券交易所基准股指突破10万点大关。2025年以来南非股指累计上涨约19%,市场表现大幅优于新兴市场同类指数,主要受益于黄金、铂金价格上涨。

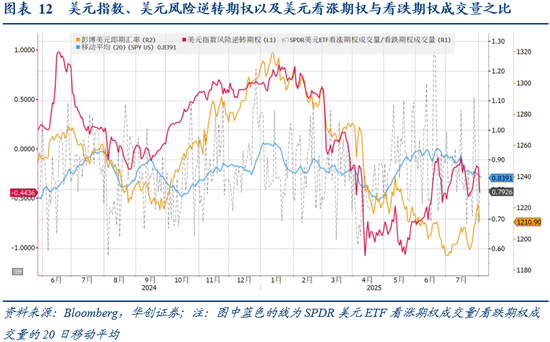

10、SPDR美元ETF的看涨期权成交量占比持续回落。彭博美元指数的3个月风险逆转期权震荡回落,说明外汇期权市场交易员或重新押注美元走软。与此同时,作为衡量市场情绪的指标,SPDR美元ETF的看涨期权成交占比的20日均值已从6月中旬持续回落,或说明美元指数的后续反弹动力可能有限。

风险提示:美联储货币政策超预期,全球地缘风险加剧,全球贸易冲突加剧。

报告目录

报告正文

一、十张图速览全球资产脉络

(一)日本国债流动性的恶化程度已经超越2008年金融危机时的水平

根据彭博的国债流动性指数,美日以及欧洲主要国家中,日本和法国国债的流动性恶化程度处于历史高位。其中,日本国债流动性指数已经超越2008年金融危机时的水平,反映了随着日本通胀预期的上升,日本长债收益率持续上行,同时日本国债市场的流动性也正在迅速恶化,目前彭博日本国债流动性指数已超越2008年雷曼兄弟破产后的水平。

(二)美股周期股/防御性股票和与利率挂钩的远期互换利率走势分化

美国股市周期股相对于防御股的表现和与利率挂钩的远期互换利率密切相关,反映了美股周期股的相对表现受到市场对美联储未来降息预期的影响。自5月中旬以来,与利率挂钩的远期互换利率持续下行,表明债券交易员正在消化美联储降息的预期。但周期性股票相对于防御性股票的表现却持续走强,显示股票投资者对利率保持高位依然乐观。

(三)MSCI日本银行股的相对表现与10年期日债利率密切相关

2020年以来,MSCI日本银行股/MSCI日本指数与日本十年期国债收益率的走势高度正相关,主要是因为银行业是利率上升环境中的直接受益者。随着日本通胀预期持续抬升,日本长债利率不断上行,而日本银行股受益于通胀抬升的预期,相对于日股的走势与10年期日本国债利率基本一致。

(四)全球基金经理在科技上的配置增幅达到了2009年3月以来的更高水平

根据2025年7月的美国银行全球基金经理调查,全球基金经理环比增加了在科技、美国、材料、通信以及美元上的仓位,同时降低了在现金、必需消费、银行、新兴市场和商品上的仓位。与此同时,2025年7月全球基金经理过去3个月在科技上的配置增幅达到了2009年3月以来的更高水平。

(五)新兴市场 *** 债与美债利差收窄至历史低点

2025年上半年,投资于新兴市场债务的对冲基金以12.8%的回报率在所有策略中独占鳌头,回报表现优于股票对冲(12.6%)、货币(8.9%)等其他类别。然而,在经历了上半年极佳的表现后,随着新兴市场 *** 债与美国国债的收益率价差已收窄至15年以来低点,新兴市场 *** 债策略的性价比降低。

(六)2024年以来欧洲必需消费的相对表现与金铜比出现背离

历史上,反映经济避险情绪的金铜比上升通常利好防御性的欧洲必需消费品板块,但2024年以来欧洲必需消费品的相对表现却大幅跑输金铜比。金铜比的上升往往反映市场对经济前景的担忧增加,防御性板块如欧洲必需消费品因其稳定的现金流和较低的周期性风险,通常表现优于其他板块。但是2024年以来金铜比上升与宏观环境的关系减弱,更多的反映了央行购金、美元体系弱化等因素,因此金铜比与欧洲必需消费的走势出现背离。

(七)欧美股指的相对市盈率与美欧经济政策的相对不确定性密切相关

欧洲与美国之间的经济政策不确定性指数之比,与欧洲斯托克斯600和标普500指数的市盈率之比密切相关。2025年以来,随着美国经济政策不确定性相对上升,而欧洲经济政策不确定性下降,欧洲股市相对于美国股市的估值之比持续抬升。

(八)中国5年期与1年期利率互换利差转正

2025年7月,中国5年期与1年期利率互换的利差结束了长达7个月的倒挂并转为正值,达到了2024年12月以来更高水平。背后反映的是国内“反内卷”政策以及雅江大型基建项目的启动提振了债券投资者对通胀上升的长期信心。

(九)南非股指与黄金价格密切相关

2023年以来随着黄金价格持续上升,南非金矿股的价格不断抬升,带动南非证券交易所基准股指突破10万点大关。2025年以来南非股指累计上涨约19%,市场表现大幅优于新兴市场同类指数,主要受益于黄金、铂金价格上涨。

(十)SPDR美元ETF的看涨期权成交量占比持续回落

彭博美元即期指数的3个月风险逆转期权震荡回落,说明外汇期权市场交易员或重新押注美元走软。与此同时,作为衡量市场情绪的指标,SPDR美元ETF的看涨期权成交占比的20日均值已从6月中旬持续回落,或说明美元指数的后续反弹动力可能有限。

二、四个角度看资产

(一)从基本面角度:周度经济活动指数回落

华创宏观周度经济活动指数是衡量经济基本面状况的高频指数,可以通过资产价格与周度经济活动指数的走势观察股债资产价格与经济基本面的背离状况。我们对华创宏观中国周度经济活动指数的4周移动平均与10年期国债收益率以及做时差相关分析,发现过去四年来两者的时差相关系数分别为0.56和0.48。

铜金比通常被认为是美债收益率的领先指标,其背后的原理是:铜具有工业属性,被广泛应用于电子电气、家电、机械、建筑等领域,铜的需求通常反映了实体经济的活跃程度;而黄金具有价值储藏功能和避险价值。铜金比可以作为市场对风险资产的偏好和对美国国债安全的感知程度的指标。

美国油气开发企业的垃圾债相对于垃圾债整体市场的回报表现与油价走势高度一致。油价上涨不利于实体经济中的大多数行业,但有助于改善油气开发企业的财务状况,降低该行业公司债的信用利差水平。

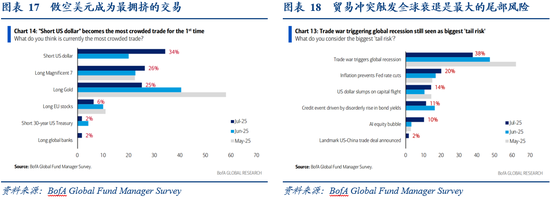

(二)从预期面角度:做空美元是最拥挤的交易

根据美银全球基金经理调查报告,贸易冲突触发全球衰退成为更大的尾部风险。2025年6月,47%的基金经理认为全球贸易冲突触发全球衰退是更大的尾部风险,其次是通胀导致联储加息(17%),第3位是债券收益率无序上涨引发的信用事件(16%)。到了2025年7月,38%的基金经理认为全球贸易冲突触发全球衰退是更大的尾部风险,其次是通胀阻止联储降息(20%),第3位是资本外逃拖累美元暴跌(14%)。

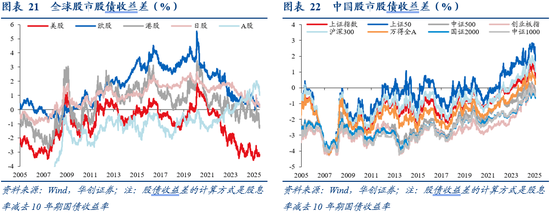

(三)从估值面角度:美股ERP持续为负

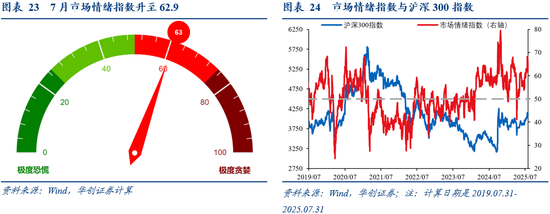

(四)从情绪面角度:市场情绪指数回升

通过五个指标合成情绪指数,包括股价动量、避险需求、看涨期权/看跌期权、低等级信用债需求、市场波动率等。其中,股价动量是沪深300指数与125个交易日移动平均之差,避险需求是沪深300与国债财富指数月度涨跌幅之差,看涨期权/看跌期权是上证50ETF看涨期权与看跌期权成交量之比,低等级信用债需求是中债AAA企业债与AA企业债收益率之差,而市场波动率采用的是上证50ETF期权波动率。

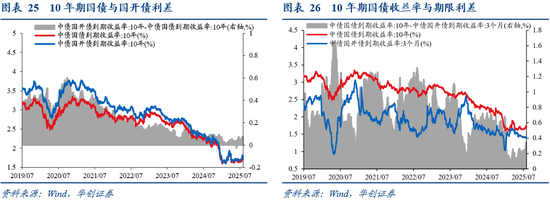

10年国债是无风险利率的标杆品种,我国债券市场成交最活跃的品种有两个:一个是10年国开债,一个是10年国债。两者波动趋势基本一致,但波动幅度不同,这种偏差可以反映债券市场的情绪。此外,长短端利差拉大、收益率曲线陡峭是资金套利的基础,也是债券牛市的基础。

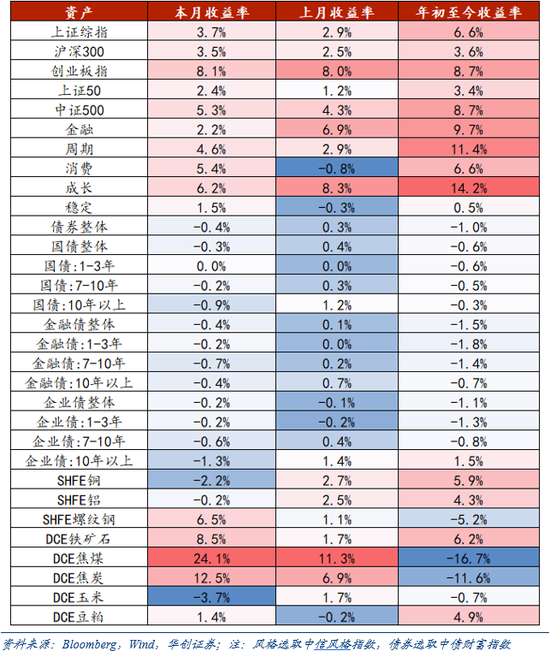

三、附录:全球及国内大类资产表现